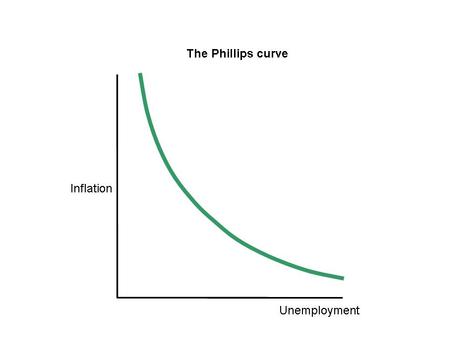

Creo que el principal problema para resolver la crisis económica actual (no confundir con cual es el objetivo) tiene que ver con el cómo afrontamos la gestión de la inflación. Ya sé que a primera vista puede parecer extraño porque tenemos y hemos tenido inflaciones moderadas durante más dos décadas, pero esta apariencia no debe engañarnos. Para entender el por qué hay que entender cómo hemos llegado hasta aquí. En 1958, W. Phillips publicó un artículo donde observaba la relación entre el desempleo y los incrementos del salarios. Unos años antes I. Fisher había observado la misma relación y estudios posteriores acabaron relacionando el paro con la inflación y llamando curva de Phillips a la representación gráfica de esta relación.

Según estas observaciones la inflación tiende a ser elevada cuando el paro es bajo y moderada cuando el paro es alto. Parece una relación lógica. Cuando el paro es elevado los salarios tienden a crecer menos porque hay mucha oferta de trabajo, lo que permite mantener los costes y los precios bajos. En cambio cuando el paro es bajo, los empresarios tienden a aumentar los salarios porque hay escasez de trabajo, presionando al alza sobre los costes y los precios.

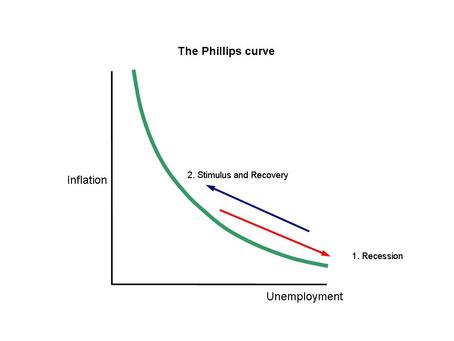

Muchos economistas de talante keynesiano creyeron en la década de los 1960s que disponían de la herramienta perfecta para acabar con el paro y las crisis económicas. Cuando se produjera una crisis económica y el paro aumentara, sólo había que implementar políticas monetarias (bajada de tipos de interés) y de estímulo de la demanda (aumento del gasto público) que hicieran aumentar la inflación y disminuir el paro . Hoy en día numerosos economistas piden un retorno a estas políticas.

Pero a partir de finales de los años 1960s la curva de Phillips dejó de cumplirse y los incrementos de la inflación no fueron acompañados de un decrecimiento del paro sino de un aumento. De esta manera se inició el declive de la concepción keynesiana de la economía, ya que un mayor estímulo de la demanda no sólo no resolvía la crisis económica sino que hacía que aumentaran la inflación y el paro.

Pero a partir de finales de los años 1960s la curva de Phillips dejó de cumplirse y los incrementos de la inflación no fueron acompañados de un decrecimiento del paro sino de un aumento. De esta manera se inició el declive de la concepción keynesiana de la economía, ya que un mayor estímulo de la demanda no sólo no resolvía la crisis económica sino que hacía que aumentaran la inflación y el paro.

La experiencia a partir de los años 1970s con fuertes y recurrentes crisis económicas y numerosos incrementos de la inflación provocó una aversión a la inflación. De esta manera se impusieron las políticas monetaristas. M. Friedman y E.Phelps, entre otros, criticaron la existencia de una causalidad entre la inflación y el paro, tal y como habían interpretado algunos economistas keynesianos, y consideraron que las políticas de estímulo de la demanda con un incremento súbito de la inflación sólo tenían efectos positivos sobre el paro a corto plazo pero no a largo plazo. El aumento de la inflación puede ser positivo cuando es súbito porque causa un decremento de los salarios reales, pero como los trabajadores quieren mantener los salarios reales, piden un incremento salarial mayor cuando aumenta la inflación, por lo que el salario real va aumentando y se va perdiendo el efecto positivo sobre el paro que había provocado inicialmente la caída de salario real. Sólo un nuevo incremento inesperado, que aumente aún más la inflación, puede mantener el efecto positivo sobre el paro, pero no podemos mantener indefinidamente este proceso si no queremos padecer una hiperinflación.

La interpretación de los hechos de los años 1970s es un punto crucial porque de ella depende todo el sistema económico que hemos construido desde los años 1980s (Banco Central independiente, control de la inflación, privatización y competencia en los mercados, déficit público financiado con deuda. ..), la creencia de que las políticas de estímulo son neutras a largo plazo o incluso que pueden ser inflacionistas y contraproducentes y en definitiva la defensa de las políticas de austeridad.

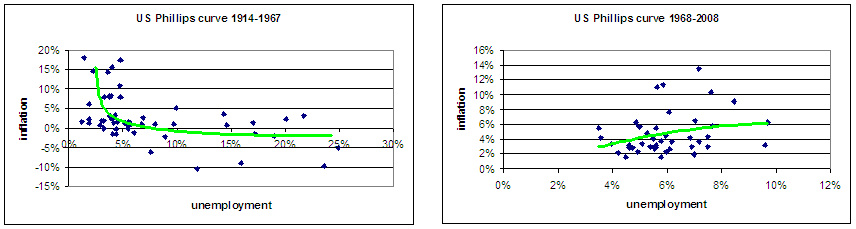

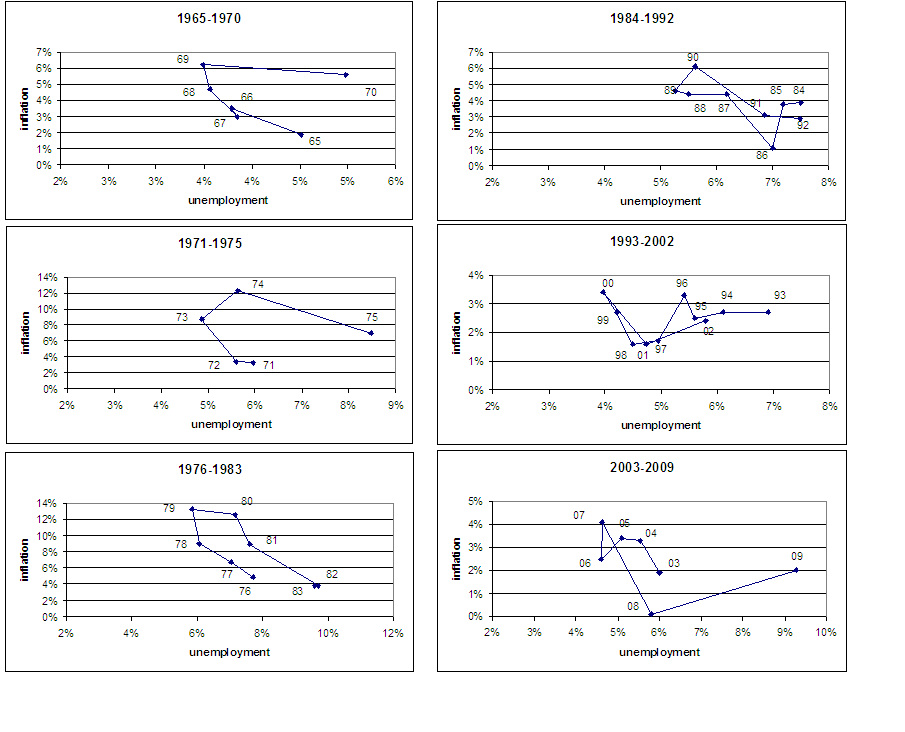

Si analizamos más detalladamente el comportamiento de la curva de Phillips durante los últimos años observamos:

Si analizamos más detalladamente el comportamiento de la curva de Phillips durante los últimos años observamos:

1. Parece que exista un patrón que se repite. Un incremento de la inflación seguido de un incremento del paro superior al decremento de la inflación, rompiendo de esta manera la curva de Phillips que supone que el decremento debería ser equivalente.

2. Parece que los datos dan la razón a quienes defienden que hay que evitar a toda costa un incremento de la inflación, ya que cada vez que la inflación aumenta (aunque sea ligeramente 2-3%) se produce un aumento del paro.

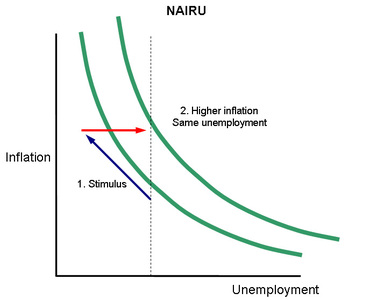

3 . Según la interpretación de Friedman y Phelps el aumento de la inflación puede ser positivo cuando es súbito porque causa un decremento de los salarios reales, pero debería ser neutro a largo plazo y no negativo. Debería mostrar la ineficacia de estimular la economía cuando se encuentra en pleno empleo o en el ratio que no causa un incremento acelerado de la inflación (NAIRU) pero no debería tener un efecto negativo y en cambio los datos muestran que cada vez que aumenta la inflación (independientemente del nivel de paro y de inflación) se produce un aumento del paro y una recesión.

3 . Según la interpretación de Friedman y Phelps el aumento de la inflación puede ser positivo cuando es súbito porque causa un decremento de los salarios reales, pero debería ser neutro a largo plazo y no negativo. Debería mostrar la ineficacia de estimular la economía cuando se encuentra en pleno empleo o en el ratio que no causa un incremento acelerado de la inflación (NAIRU) pero no debería tener un efecto negativo y en cambio los datos muestran que cada vez que aumenta la inflación (independientemente del nivel de paro y de inflación) se produce un aumento del paro y una recesión.

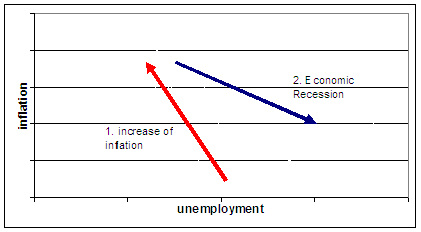

Por lo tanto, necesitamos entender el proceso que hace que un incremento de la inflación cause recesiones. Si tenemos en cuenta que es el incremento de la inflación quien causa el problema (y no un nivel elevado de inflación) y que las crisis económicas, tal como he indicado en posts anteriores, han seguido un patrón: Incremento de la inflación / tipos de interés, crisis inmobiliaria, disminución de la producción de bienes duraderos y crisis del resto de la economía, creo que la hipótesis más probable de los hechos es la siguiente.

El incremento de la inflación y los tipos de interés causan la crisis inmobiliaria y de los bienes de consumo duraderos, debido al efecto inclinación. El incremento de las cuotas hipotecarias supone por un lado que las familias con hipotecas a tipo variable disminuyan el consumo y por otro el deterioro de los resultados bancarios (incremento morosidad) y de sus activos (bajada de precios y volumen del mercado inmobiliario). Los bancos reaccionan a estas pérdidas reduciendo la concesión de préstamos, por lo que también decrece la inversión. A partir de este momento se produce un círculo vicioso en el que el paro, caída del consumo y de la inversión se retroalimentan mutuamente.

Si esta interpretación es cierta, creo que se desprenden de ella dos consecuencias importantes

1) Necesitamos un sistema que proteja la economía de los incrementos de la inflación y no sólo trate de evitarlos. La estabilidad de precios sin productos indexados nos deja desprotegidos cuando la inflación aumenta y no lo podemos evitar (pe: aumento del precio del petróleo). Una economía indexada a la inflación (disponer de contratos, depósitos, alquileres, créditos, hipotecas indexados a la inflación) nos ayudaría a este objetivo.

2) En una economía indexada debería ser posible implementar políticas de estímulo económico sin tener miedo a que la inflación cause recesiones económicas ya que todos los agentes se encuentran protegidos contra las fluctuaciones de la inflación y les resulta indiferente el nivel de inflación que haya, mientras que en una economía no indexada el miedo a la inflación nos retrae de implementar estas políticas.

Creo que mientras no se entienda que hay que dar una respuesta satisfactoria al problema de por qué la inflación causa (precede) recesiones económicas (y la indexación de los contratos a la inflación puede ser una buena solución) las posturas de los partidarios de las políticas de estímulo económico tendrán un punto débil que será difícil, casi imposible, de superar.

El incremento de la inflación y los tipos de interés causan la crisis inmobiliaria y de los bienes de consumo duraderos, debido al efecto inclinación. El incremento de las cuotas hipotecarias supone por un lado que las familias con hipotecas a tipo variable disminuyan el consumo y por otro el deterioro de los resultados bancarios (incremento morosidad) y de sus activos (bajada de precios y volumen del mercado inmobiliario). Los bancos reaccionan a estas pérdidas reduciendo la concesión de préstamos, por lo que también decrece la inversión. A partir de este momento se produce un círculo vicioso en el que el paro, caída del consumo y de la inversión se retroalimentan mutuamente.

Si esta interpretación es cierta, creo que se desprenden de ella dos consecuencias importantes

1) Necesitamos un sistema que proteja la economía de los incrementos de la inflación y no sólo trate de evitarlos. La estabilidad de precios sin productos indexados nos deja desprotegidos cuando la inflación aumenta y no lo podemos evitar (pe: aumento del precio del petróleo). Una economía indexada a la inflación (disponer de contratos, depósitos, alquileres, créditos, hipotecas indexados a la inflación) nos ayudaría a este objetivo.

2) En una economía indexada debería ser posible implementar políticas de estímulo económico sin tener miedo a que la inflación cause recesiones económicas ya que todos los agentes se encuentran protegidos contra las fluctuaciones de la inflación y les resulta indiferente el nivel de inflación que haya, mientras que en una economía no indexada el miedo a la inflación nos retrae de implementar estas políticas.

Creo que mientras no se entienda que hay que dar una respuesta satisfactoria al problema de por qué la inflación causa (precede) recesiones económicas (y la indexación de los contratos a la inflación puede ser una buena solución) las posturas de los partidarios de las políticas de estímulo económico tendrán un punto débil que será difícil, casi imposible, de superar.

RSS Feed

RSS Feed