Les hipoteques indexades a la inflació presenten un conjunt d'avantatges i inconvenients. En aquest i propers posts n'analitzaré els principals. Un dels principals avantatges és que immunitza els hipotecats i el sector bancari de les fluctuacions de la inflació. Veiem-ho amb un exemple simplificat:

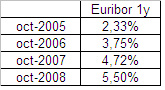

Suposem una família que l'octubre de 2005 tenia uns ingressos mensuals de 2.500€ i que aquests van augmentar d'acord amb la inflació, és a dir un 10%, fins arribar a 2.750€ mensuals l'octubre de 2008. Un banc es mostrava disposat a concedir-li una hipoteca a 25 anys que comportés un front-end ratio (quota hipotecària / ingressos) del 30%, és a dir una quota inicial de 750€ (750/2500 = 30%). Durant aquest periode, l'euribor a 1 any va tenir la següent evolució:

Suposem una família que l'octubre de 2005 tenia uns ingressos mensuals de 2.500€ i que aquests van augmentar d'acord amb la inflació, és a dir un 10%, fins arribar a 2.750€ mensuals l'octubre de 2008. Un banc es mostrava disposat a concedir-li una hipoteca a 25 anys que comportés un front-end ratio (quota hipotecària / ingressos) del 30%, és a dir una quota inicial de 750€ (750/2500 = 30%). Durant aquest periode, l'euribor a 1 any va tenir la següent evolució:

Suposem que hagués demanat una hipoteca:

1) a tipus d'interès variable (Euribor a 1 any +1%) amb una quota revisable anualment. L'any 2006 hauria passat a pagar 873,22€, l'any 2007 953,75€ i l'any 2008, 1.019,74€, un increment del 36%. En el mateix període, els seus ingressos haurien augmentat de 2.500€/mes a 2.750€/mes, un 10%. Per tant hauria passat de dedicar l'any 2005 un 30% dels seus ingressos per a pagar la hipoteca (750/2500) a dedicar el 37,1% dels ingressos (1.019,73/2.750) l'any 2008. Això significa que va haver de disminuir, en el cas que li fos possible, el consum d'altres partides, ja que tant sols hi va poder destinar el 62,9% dels seus ingressos enlloc del 70%. Si no va poder disminuir aquests pagaments va començar a deixar de pagar les quotes hipotecàries. En qualsevol cas va suposar un problema personal i per al conjunt de l'economia, via disminució del consum o via problemes en el sector bancari.

2) a tipus d'interès fix. En aquest cas, l'hipotecat sempre hauria pagat 750€ i el percentatge d'ingressos que hauria destinat a pagar la quota hauria disminuït fins al 27,3% (750 / 2750) l'any 2008. Ara bé, en aquest cas, el banc o aquell que hagués finançat l'hipotecat és qui tindria pèrdues, ja que mentre continuava rebent el mateix interès per part de l'hipotecat (tipus fix), havia de pagar més per a obtenir el finançament, ja que l'euribor havia augmentat del 2,3% al 5,5%. Òbviament, això comporta que el banc (mercat) demani una prima de risc per a concedir una hipoteca a tipus fix i per això les hipoteques a tipus fixos són més cares que les de tipus variable. A més a més, la inflació a llarg termini beneficia a l'hipotecat, ja que ceteris paribus, els preus dels immobles seran més elevats i per tant no resulta gaire lògic que l'hipotecat traspassi aquest risc al banc quan es pot cobrir sense cost contra aquest risc. En el cas d'haver triat una hipoteca a tipus fix també hauria pogut acabar afectant negativament al conjunt de l'economia ja que haurien pogut augmentar les primes de risc i si el banc hagués tingut pèrdues enduriria les condicions de concessió de préstecs a empreses i particulars.

3) indexada a la inflació. En canvi, si hagués utilitzat una hipoteca indexada a la inflació, la quota hauria augmentat de 750€ l'any 2005 a 825€ l'any 2008, un 10%, el mateix percentatge que els seus ingressos que van augmentar de 2.500€ a 2.750€ (+10%). Per tant, sempre hauria destinat un 30% dels seus ingressos a pagar les quotes. En aquest cas ni l'hipotecat ni el banc haurien tingut pèrdues o tensions financeres i a més a més l'hipotecat hauria obtingut una hipoteca més barata que no pas la de tipus fix, ja que és ell qui assumeix el risc de la inflació. Un risc contra el que està ben cobert ja que existeix una alta correlació a llarg termini entre els preus dels immobles i la inflació.

1) a tipus d'interès variable (Euribor a 1 any +1%) amb una quota revisable anualment. L'any 2006 hauria passat a pagar 873,22€, l'any 2007 953,75€ i l'any 2008, 1.019,74€, un increment del 36%. En el mateix període, els seus ingressos haurien augmentat de 2.500€/mes a 2.750€/mes, un 10%. Per tant hauria passat de dedicar l'any 2005 un 30% dels seus ingressos per a pagar la hipoteca (750/2500) a dedicar el 37,1% dels ingressos (1.019,73/2.750) l'any 2008. Això significa que va haver de disminuir, en el cas que li fos possible, el consum d'altres partides, ja que tant sols hi va poder destinar el 62,9% dels seus ingressos enlloc del 70%. Si no va poder disminuir aquests pagaments va començar a deixar de pagar les quotes hipotecàries. En qualsevol cas va suposar un problema personal i per al conjunt de l'economia, via disminució del consum o via problemes en el sector bancari.

2) a tipus d'interès fix. En aquest cas, l'hipotecat sempre hauria pagat 750€ i el percentatge d'ingressos que hauria destinat a pagar la quota hauria disminuït fins al 27,3% (750 / 2750) l'any 2008. Ara bé, en aquest cas, el banc o aquell que hagués finançat l'hipotecat és qui tindria pèrdues, ja que mentre continuava rebent el mateix interès per part de l'hipotecat (tipus fix), havia de pagar més per a obtenir el finançament, ja que l'euribor havia augmentat del 2,3% al 5,5%. Òbviament, això comporta que el banc (mercat) demani una prima de risc per a concedir una hipoteca a tipus fix i per això les hipoteques a tipus fixos són més cares que les de tipus variable. A més a més, la inflació a llarg termini beneficia a l'hipotecat, ja que ceteris paribus, els preus dels immobles seran més elevats i per tant no resulta gaire lògic que l'hipotecat traspassi aquest risc al banc quan es pot cobrir sense cost contra aquest risc. En el cas d'haver triat una hipoteca a tipus fix també hauria pogut acabar afectant negativament al conjunt de l'economia ja que haurien pogut augmentar les primes de risc i si el banc hagués tingut pèrdues enduriria les condicions de concessió de préstecs a empreses i particulars.

3) indexada a la inflació. En canvi, si hagués utilitzat una hipoteca indexada a la inflació, la quota hauria augmentat de 750€ l'any 2005 a 825€ l'any 2008, un 10%, el mateix percentatge que els seus ingressos que van augmentar de 2.500€ a 2.750€ (+10%). Per tant, sempre hauria destinat un 30% dels seus ingressos a pagar les quotes. En aquest cas ni l'hipotecat ni el banc haurien tingut pèrdues o tensions financeres i a més a més l'hipotecat hauria obtingut una hipoteca més barata que no pas la de tipus fix, ja que és ell qui assumeix el risc de la inflació. Un risc contra el que està ben cobert ja que existeix una alta correlació a llarg termini entre els preus dels immobles i la inflació.

RSS Feed

RSS Feed