Segons el material didàctic del Banc Central Europeu (BCE) destinat a estudiants, el pervers monstre de la inflació (Veure fotografia 1) es dedica a empobrir el conjunt de la societat. Per sort, el BCE té controlat el monstre gràcies a la seva política d'estabilitat de preus (veure fotografia 2).

La inflació és certament un efecte indesitjat en economia, que resulta perjudicial en l'actual model econòmic i que, per tant, cal que ens protegim contra ella però ¿és cert que la inflació ens empobreix?

La inflació és certament un efecte indesitjat en economia, que resulta perjudicial en l'actual model econòmic i que, per tant, cal que ens protegim contra ella però ¿és cert que la inflació ens empobreix?

Per esbrinar-ho analitzaré l'evolució dels ingressos de les llars dels EUA, gràcies a que disposen d'unes bones i llargues dades estadístiques (1). Abans però, una reflexió. Si la inflació augmenta a causa de la major circulació de diners també ho faran els ingressos de les empreses i aquestes els acabaran distribuint a través dels salaris, dividends, imposts, interessos... a les famílies. Per tant, la inflació no hauria de tenir cap influència (ni positiva ni negativa) sobre els ingressos reals de les llars.

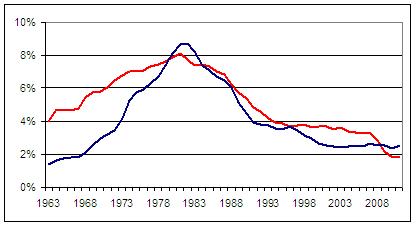

El gràfic 1 mostra la taxa de variació de la mitjana dels ingressos nominals de les llars durant 10 anys (línia vermella) i de la mitja de 10 anys de la taxa d'inflació anual (línia blava) entre 1953 i 2011 (font: US Census Bureau i US Bureau of Labor Statistics). Observem que quan la inflació augmenta durant els anys 1970s també ho fan els ingressos nominals i que quan la inflació disminueix a partir dels 1980s també ho fan els ingressos nominals. El que ens diu aquesta gràfica és que els ingressos nominals de les llars han tendit a créixer a un ritme similar (normalment una mica per sobre) al de la inflació, independentment de que aquesta fos alta o baixa. Segons això, la inflació no hauria afectat negativament als ingressos de les llars. Els coeficients de correlació d'aquestes sèries (0,82 per a tota la sèrie i 0,96 entre 1973 i 2011) corroboren aquesta afirmació (inflació i ingressos nominals es mouen conjuntament).

Gràfic 1

El gràfic 1 mostra la taxa de variació de la mitjana dels ingressos nominals de les llars durant 10 anys (línia vermella) i de la mitja de 10 anys de la taxa d'inflació anual (línia blava) entre 1953 i 2011 (font: US Census Bureau i US Bureau of Labor Statistics). Observem que quan la inflació augmenta durant els anys 1970s també ho fan els ingressos nominals i que quan la inflació disminueix a partir dels 1980s també ho fan els ingressos nominals. El que ens diu aquesta gràfica és que els ingressos nominals de les llars han tendit a créixer a un ritme similar (normalment una mica per sobre) al de la inflació, independentment de que aquesta fos alta o baixa. Segons això, la inflació no hauria afectat negativament als ingressos de les llars. Els coeficients de correlació d'aquestes sèries (0,82 per a tota la sèrie i 0,96 entre 1973 i 2011) corroboren aquesta afirmació (inflació i ingressos nominals es mouen conjuntament).

Gràfic 1

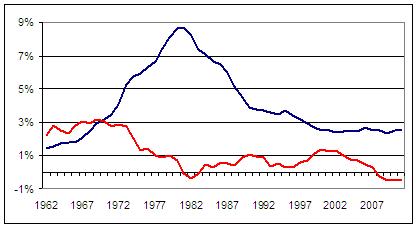

El gràfic 2 és similar al 1 però la línia vermella mostra la variació de la mitjana dels ingressos reals (enlloc de nominals) de les llars. Observem que durant els anys compresos entre (1981 i 1983) amb una alta inflació i (2008 i 2011) amb una baixa inflació els ingressos reals van ser negatius. Aquestes dades indiquen que la inflació no sembla ser la responsable de la pèrdua d'ingressos reals per part de les llars, ja que succeeix tant quan la inflació és elevada com quan és baixa.

El coeficient de correlació per al període 1953-2011 és de -0,41, que tot i ser baix, podria donar una lleugera raó als qui consideren que la inflació empobreix les famílies. Així i tot, aquesta dada no és homogènia per a tota la sèrie. Si analitzem les dades entre 1953 i 1982 obtenim un coeficient de -0,91. En canvi, entre 1973 i 2011 obtenim un resultat de -0,05. És a dir, entre 1953 i 1982, quan s'enfonsa el model de Bretton Woods i es produeixen les tensions inflacionistes dels anys 1970s, l'augment de la inflació coincideix amb una pèrdua d'ingressos de les llars però a partir de 1973, inflació i ingressos no s'han mogut conjuntament. Es pot entendre doncs que als anys 1970s i 80s es considerés que la inflació era perjudicial per als ingressos i benestar de les llars perquè l'augment de la inflació durant els anys 1970s va coincidir amb una disminució dels ingressos reals, però l'experiència posterior ens mostra que els ingressos reals també poden ser baixos o fins i tot negatius en períodes de baixa inflació i que la relació entre inflació i ingressos reals és insignificant.

Gràfic 2

El coeficient de correlació per al període 1953-2011 és de -0,41, que tot i ser baix, podria donar una lleugera raó als qui consideren que la inflació empobreix les famílies. Així i tot, aquesta dada no és homogènia per a tota la sèrie. Si analitzem les dades entre 1953 i 1982 obtenim un coeficient de -0,91. En canvi, entre 1973 i 2011 obtenim un resultat de -0,05. És a dir, entre 1953 i 1982, quan s'enfonsa el model de Bretton Woods i es produeixen les tensions inflacionistes dels anys 1970s, l'augment de la inflació coincideix amb una pèrdua d'ingressos de les llars però a partir de 1973, inflació i ingressos no s'han mogut conjuntament. Es pot entendre doncs que als anys 1970s i 80s es considerés que la inflació era perjudicial per als ingressos i benestar de les llars perquè l'augment de la inflació durant els anys 1970s va coincidir amb una disminució dels ingressos reals, però l'experiència posterior ens mostra que els ingressos reals també poden ser baixos o fins i tot negatius en períodes de baixa inflació i que la relació entre inflació i ingressos reals és insignificant.

Gràfic 2

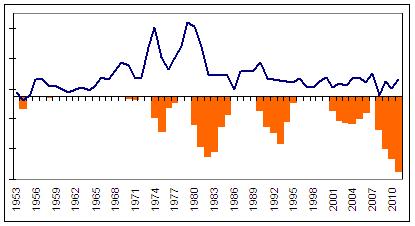

El gràfic 3 mostra la taxa de variació anual de la inflació (línia blava) i els períodes/intensitat en els que els ingressos reals han caigut respecte al màxim (barres taronges). Les dades corroboren el que observàvem en el gràfic 2. Els descensos en els ingressos reals es produeixen tant quan la inflació és baixa com quan és elevada i fonamentalment a partir de l'esfondrament del model econòmic de Bretton Woods a principis dels 1970s. Sembla doncs, que el model d'estabilitat de preus, vigent des dels 1980s, sigui una hipòtesi força més plausible que la inflació per a explicar la baixa creació de riquesa i les pèrdues d'ingressos reals, tot i que les dades no permeten arribar a conclusions.

Gràfic 3

Gràfic 3

En definitiva, les dades ens mostren que no podem concloure que la inflació sigui la causa de l'empobriment de les llars.

Nota:

(1) En aquest post tant sols tracto de l’efecte de la inflació sobre els ingressos de les llars. Si els contractes no estan indexats, la inflació pot afectar negativament per diverses vies, com les crisis immobiliàries, la pèrdua del valor dels estalvis o la distribució de la riquesa, temes que he tractat o que tractaré més endavant.

Nota:

(1) En aquest post tant sols tracto de l’efecte de la inflació sobre els ingressos de les llars. Si els contractes no estan indexats, la inflació pot afectar negativament per diverses vies, com les crisis immobiliàries, la pèrdua del valor dels estalvis o la distribució de la riquesa, temes que he tractat o que tractaré més endavant.

RSS Feed

RSS Feed