Existeixen diversos estudis realitzats per entitats públiques i privades, com els centres d'estudis de caixes o bancs, sobre el mercat immobiliari espanyol, alguns d'ells molt ben elaborats. No pretenc fer un estudi sobre el tema però si afegir una anàlisi que pot ajudar a complementar/contrastar la informació ja publicada. Aquesta anàlisi es basa en:

1) El càlcul del percentatge de renda que una família hauria de dedicar durant 30 anys per a comprar una vivenda suposant que les condicions en el moment de la compra es mantinguessin constants. Una anàlisi que ens permet eliminar la distorsió de l'efecte inclinació en l'indicador d'accessibilitat.

2) La utilització de tipus d'interès reals i el tipus d'interès natural. La utilització del tipus d'interès natural planteja un gran inconvenient, la dificultat per a ser calculat i per tant la necessitat d'utilitzar estimacions, però ofereix dos grans avantatges, en primer lloc que és molt estable, sense les grans fluctuacions que tenen els tipus d'interès en el mercat, i en segon, que teòricament els tipus d'interès de mercat haurien de tendir al natural i per tant fluctuar al seu voltant. Per tant, resulta un molt bon indicador de la tendència a llarg termini, ja que tard o d'hora els de mercat haurien de tendir cap a ell.

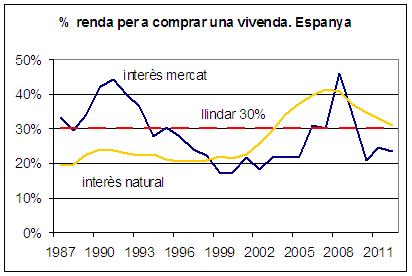

En el gràfic, la línia blava mostra el percentatge de renda necessari per a comprar una vivenda tenint en compte els tipus d'interès reals de mercat. La línia groga mostra els resultats tenint en compte el tipus d'interès natural. La línia vermella indica el percentatge del 30%, considerat com el llindar d'ingressos que les famílies no haurien de superar en la compra d'una vivenda.

Degut a la baixa fiabilitat de les dades estadístiques oficials espanyoles respecte al sector immobiliari (INE i Banc d'Espanya per a elaborar aquest índex), cal agafar els resultats com una aproximació, tant temporal com d'intensitat.

1) El càlcul del percentatge de renda que una família hauria de dedicar durant 30 anys per a comprar una vivenda suposant que les condicions en el moment de la compra es mantinguessin constants. Una anàlisi que ens permet eliminar la distorsió de l'efecte inclinació en l'indicador d'accessibilitat.

2) La utilització de tipus d'interès reals i el tipus d'interès natural. La utilització del tipus d'interès natural planteja un gran inconvenient, la dificultat per a ser calculat i per tant la necessitat d'utilitzar estimacions, però ofereix dos grans avantatges, en primer lloc que és molt estable, sense les grans fluctuacions que tenen els tipus d'interès en el mercat, i en segon, que teòricament els tipus d'interès de mercat haurien de tendir al natural i per tant fluctuar al seu voltant. Per tant, resulta un molt bon indicador de la tendència a llarg termini, ja que tard o d'hora els de mercat haurien de tendir cap a ell.

En el gràfic, la línia blava mostra el percentatge de renda necessari per a comprar una vivenda tenint en compte els tipus d'interès reals de mercat. La línia groga mostra els resultats tenint en compte el tipus d'interès natural. La línia vermella indica el percentatge del 30%, considerat com el llindar d'ingressos que les famílies no haurien de superar en la compra d'una vivenda.

Degut a la baixa fiabilitat de les dades estadístiques oficials espanyoles respecte al sector immobiliari (INE i Banc d'Espanya per a elaborar aquest índex), cal agafar els resultats com una aproximació, tant temporal com d'intensitat.

En el gràfic observem els següents períodes (repeteixo, cal agafar-los de manera orientativa):

1) 1987 -1996. Els preus dels habitatges es troben per sota del seu potencial (línia groga per sota roja), ja que els alts tipus reals d'interès de mercat els limiten (línia blava per sobre de la roja).

2) 1996-2003. Els preus dels habitatges continuen per sota del seu potencial (línia groga per sota de la roja) però augmenten gràcies a: 1) la baixada dels tipus d'interès de mercat (decreixement línia blava) i 2) a la correcció de la situació de preus baixos en que es trobaven.

3) 2003-2006. Els preus continuen augmentant gràcies, en part, a uns tipus d'interès reals de mercat que es mantenen persistentment baixos des de 1999, però se situen en un punt que pot resultar insostenible a llarg termini si les condicions en el mercat del diner canvien, ja que es troben per sobre del seu potencial a llarg termini (línia groga per sobre de la roja).

4) 2006-2008. Increment dels tipus reals (increment línia blava). El percentatge de renda real per a comprar una vivenda se situa al voltant del 45%, tensant tot el mercat immobiliari (línia blava i groga per sobre de la vermella). Durant aquest període s'inicia la crisi immobiliària i econòmica.

5) 2008 - actual. Correcció del mercat. Els ratis decreixen fins al voltant del 30% i 25%.

Aquests resultats semblen indicar:

- L'entrada a l'euro va resultar positiva perquè va permetre una baixada dels tipus d'interès reals de mercat i eliminar un element constrenyedor del mercat immobiliari.

- La política monetària expansiva del BCE, mantenint els tipus d'interès tan baixos (tipus reals 0 o negatius) durant un període tan llarg, va resultar contraproduent perquè va estimular els preus per sobre del seu potencial a llarg termini.

- Tot i que els preus ja pujaven des de finals dels 1990s, no és fins al voltant del 2003-4 que es comença a produir una situació de risc en el mercat, quan el percentatge de renda calculat segons el tipus d'interès natural supera el llindar del 30% (línia groga supera la vermella), però no abans. Aquests resultats no avalen que el mercat immobiliari visqués una situació de bombolla abans de 2003-4.

- Els ratis actuals ens estarien indicant que podríem estar prop del final de l'ajust teòric de preus si l'economia i el mercat immobiliari es trobessin en condicions normals (fets que no succeeixen). Si tenim en compte l'evolució històrica, la precària situació econòmica de les famílies i empreses i l'excés d'oferta, podem esperar que els preus continuïn baixant si es mantenen les condicions actuals.

1) 1987 -1996. Els preus dels habitatges es troben per sota del seu potencial (línia groga per sota roja), ja que els alts tipus reals d'interès de mercat els limiten (línia blava per sobre de la roja).

2) 1996-2003. Els preus dels habitatges continuen per sota del seu potencial (línia groga per sota de la roja) però augmenten gràcies a: 1) la baixada dels tipus d'interès de mercat (decreixement línia blava) i 2) a la correcció de la situació de preus baixos en que es trobaven.

3) 2003-2006. Els preus continuen augmentant gràcies, en part, a uns tipus d'interès reals de mercat que es mantenen persistentment baixos des de 1999, però se situen en un punt que pot resultar insostenible a llarg termini si les condicions en el mercat del diner canvien, ja que es troben per sobre del seu potencial a llarg termini (línia groga per sobre de la roja).

4) 2006-2008. Increment dels tipus reals (increment línia blava). El percentatge de renda real per a comprar una vivenda se situa al voltant del 45%, tensant tot el mercat immobiliari (línia blava i groga per sobre de la vermella). Durant aquest període s'inicia la crisi immobiliària i econòmica.

5) 2008 - actual. Correcció del mercat. Els ratis decreixen fins al voltant del 30% i 25%.

Aquests resultats semblen indicar:

- L'entrada a l'euro va resultar positiva perquè va permetre una baixada dels tipus d'interès reals de mercat i eliminar un element constrenyedor del mercat immobiliari.

- La política monetària expansiva del BCE, mantenint els tipus d'interès tan baixos (tipus reals 0 o negatius) durant un període tan llarg, va resultar contraproduent perquè va estimular els preus per sobre del seu potencial a llarg termini.

- Tot i que els preus ja pujaven des de finals dels 1990s, no és fins al voltant del 2003-4 que es comença a produir una situació de risc en el mercat, quan el percentatge de renda calculat segons el tipus d'interès natural supera el llindar del 30% (línia groga supera la vermella), però no abans. Aquests resultats no avalen que el mercat immobiliari visqués una situació de bombolla abans de 2003-4.

- Els ratis actuals ens estarien indicant que podríem estar prop del final de l'ajust teòric de preus si l'economia i el mercat immobiliari es trobessin en condicions normals (fets que no succeeixen). Si tenim en compte l'evolució històrica, la precària situació econòmica de les famílies i empreses i l'excés d'oferta, podem esperar que els preus continuïn baixant si es mantenen les condicions actuals.

RSS Feed

RSS Feed