De manera simplificada, la narració més estesa sobre la crisi de 2007 explica que en els anys previs al seu esclat hi havia una gran bonança econòmica en la que era fàcil obtenir crèdit. Tant era així que les empreses i les llars es van sobreendeutar, creant una bombolla immobiliària en la majoria de les economies de l’OCDE (Organització per a la Cooperació i el Desenvolupament Econòmic). L’any 2007 aquesta bombolla va esclatar als EUA. A causa d’uns incentius equivocats, els bancs havien concedit un gran nombre de préstecs a prestataris amb pocs recursos, les anomenades hipoteques subprime. En realitat molts d’aquests prestataris eren insolvents i quan aquests van deixar de pagar, els fons d’inversió o bancs que posseïen les seves hipoteques, van començar a tenir problemes de solvència i liquiditat. Aquests bancs van reduir la concessió de préstecs i la crisi es va escampar a altres sectors econòmics i economies d’altres països. Es va entrar en un cercle viciós en el que les empreses acomiadaven treballadors per la falta de finançament, moltes llars, amb deutes superiors al valor de mercat de les seves cases i afectades per un atur creixent, reduïen el consum i deixaven de pagar els seus préstecs, deteriorant els balanços dels bancs que restringien encara més la concessió de préstecs i agreujaven la crisi. Així començà la crisi econòmica de 2007.

Aquest relat es fonamenta en la selecció de diverses dades sobre el comportament dels preus de la vivenda, l’endeutament i les hipoteques subprime. El problema és que si seleccionem unes altres dades, aquestes ens indiquen que en realitat no hi va haver cap bombolla immobiliària als EUA, les famílies no estaven sobreendeutades i no es pot afirmar que de manera general les hipoteques subprime es concedissin a famílies insolvents.

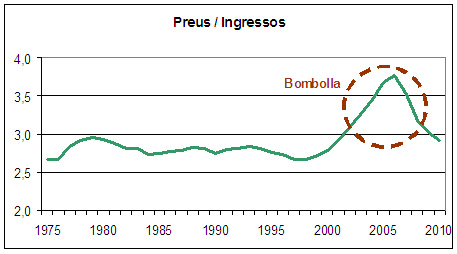

Comencem doncs per la primera de les fal·làcies, la bombolla immobiliària. Per justificar que hi havia una bombolla es diu que els preus dels habitatges als EUA van créixer molt per sobre dels ingressos. Així, mentre els ingressos mitjans de les famílies varen créixer al voltant d’un 30% durant els 10 anys previs a la crisi (US Census), els preus mitjans dels habitatges ho feren aproximadament entre un 70% segons els agents immobiliaris (Realtors) i un 80% segons els constructors (Homebuilders). El rati (preu dels habitatges / ingressos familiars anuals), que havia estat al voltant de 2.7 vegades entre el 1975 i el 2000 va augmentar l’any 2006 fins al voltant de 3.7 / 4 vegades, depenent de la font de les dades. A més a més, des dels màxims de 2006 fins a finals del 2011, els preus van baixar al voltant d'un 30%. Tant l’augment accelerat de preus com el posterior enfonsament són els típics d'una bombolla.

Aquest relat es fonamenta en la selecció de diverses dades sobre el comportament dels preus de la vivenda, l’endeutament i les hipoteques subprime. El problema és que si seleccionem unes altres dades, aquestes ens indiquen que en realitat no hi va haver cap bombolla immobiliària als EUA, les famílies no estaven sobreendeutades i no es pot afirmar que de manera general les hipoteques subprime es concedissin a famílies insolvents.

Comencem doncs per la primera de les fal·làcies, la bombolla immobiliària. Per justificar que hi havia una bombolla es diu que els preus dels habitatges als EUA van créixer molt per sobre dels ingressos. Així, mentre els ingressos mitjans de les famílies varen créixer al voltant d’un 30% durant els 10 anys previs a la crisi (US Census), els preus mitjans dels habitatges ho feren aproximadament entre un 70% segons els agents immobiliaris (Realtors) i un 80% segons els constructors (Homebuilders). El rati (preu dels habitatges / ingressos familiars anuals), que havia estat al voltant de 2.7 vegades entre el 1975 i el 2000 va augmentar l’any 2006 fins al voltant de 3.7 / 4 vegades, depenent de la font de les dades. A més a més, des dels màxims de 2006 fins a finals del 2011, els preus van baixar al voltant d'un 30%. Tant l’augment accelerat de preus com el posterior enfonsament són els típics d'una bombolla.

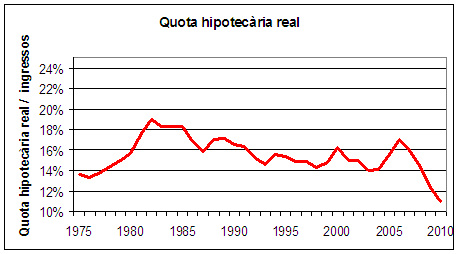

El problema és que aquest indicador no té en compte ni el percentatge dels ingressos que suposa per a les famílies la compra d'un habitatge ni els tipus d'interès. Què passa si calculem el percentatge d'ingressos que ha de destinar una família dels EUA per a comprar un habitatge (mediana d'ingressos i preus)?

La bombolla desapareix. Si tenim en compte els preus i els tipus d'interès, entre 1972 i 2008 les famílies dels EUA van haver de destinar entre un 14% i un 19% dels ingressos de 30 per a comprar una vivenda. El 2006-7 aquest indicador es trobava al voltant del 17-18%. Es podria dir que l'any 2006-7 l'esforç era el major des de 1990, i és cert, però res d'extraordinari i molt menor que en la dècada dels 1980s. Cal tenir en compte un altre fet. Cal recordar que molts organismes consideren que les famílies no haurien de destinar més del 30% dels seus ingressos a l'habitatge. És obvi que un 18% queda força lluny del 30%. Amb aquestes dades a la mà resulta difícil sostenir que hi havia una bombolla immobiliària.

RSS Feed

RSS Feed