Alan Greenspan, mentre va ser president de la Reserva Federal, va negar encertadament que hi hagués cap bombolla immobiliària als EUA. Anys més tard però, va canviar d’opinió, va admetre erròniament que hi havia hagut una bombolla immobiliària i va mirar de justificar la seva actuació sostenint que ell no hi hagués pogut fer res perquè la Fed tant sols controlava els tipus d’interès a curt termini i el preu de la vivenda es troba condicionat pels tipus d’interès a llarg termini. Tot i que teòricament l’afirmació és certa, el fet de que la crisi es produís a causa de les hipoteques a tipus variable i no pas de les subprime ens indica que els tipus a curt i la política monetària de la Fed van a tenir força a veure amb l’esclat de la crisi.

Segons Greenspan, el fort dèficit comercial i per compte corrent dels EUA juntament amb un elevat estalvi per part de les economies emergents van propiciar l’entrada de capitals provinents de la resta del món, fent baixar els tipus a llarg termini i facilitant la inversió en vivenda. Aquest és un fenomen que no tant sols es va donar als EUA. Economies amb un fort dèficit comercial, com l’espanyola o la britànica, també van veure com augmentava l'activitat en el sector immobiliari. No és l’únic factor que explica el comportament del mercat de la vivenda però hi influeix perquè fa que augmentin els capitals que busquen inversions i que es redueixin els tipus d’interès. És un factor que cal vigilar perquè propicia un tipus de creixement del sector immobiliari que resulta difícil de controlar, ja que depèn d’un sector tan volàtil com l’exterior. Si per algun motiu, com una devaluació, una situació de pànic, una crisi, falta el finançament del sector exterior ens podem trobar ràpidament amb una crisi immobiliària sense necessitat d'haver patit prèviament una bombolla.

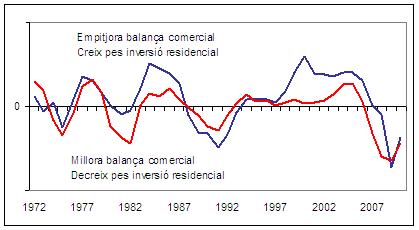

En el gràfic observem els períodes en els que la inversió residencial guanya pes en el PIB dels EUA respecte a la mitjana dels darrers 5 anys (línia vermella per sobre de 0) i en els que perd pes (línia vermella per sota de 0). De manera similar, la línia blava per sobre de 0 ens indica els períodes en els que la balança comercial empitjora (augmenta el dèficit o es redueix el superàvit) i per sota de 0 ens mostra quan millora (redueix dèficit o augmenta superàvit). Observem que els períodes en els que augmenta la inversió residencial coincideixen força amb els períodes de deteriorament de la balança comercial

Segons Greenspan, el fort dèficit comercial i per compte corrent dels EUA juntament amb un elevat estalvi per part de les economies emergents van propiciar l’entrada de capitals provinents de la resta del món, fent baixar els tipus a llarg termini i facilitant la inversió en vivenda. Aquest és un fenomen que no tant sols es va donar als EUA. Economies amb un fort dèficit comercial, com l’espanyola o la britànica, també van veure com augmentava l'activitat en el sector immobiliari. No és l’únic factor que explica el comportament del mercat de la vivenda però hi influeix perquè fa que augmentin els capitals que busquen inversions i que es redueixin els tipus d’interès. És un factor que cal vigilar perquè propicia un tipus de creixement del sector immobiliari que resulta difícil de controlar, ja que depèn d’un sector tan volàtil com l’exterior. Si per algun motiu, com una devaluació, una situació de pànic, una crisi, falta el finançament del sector exterior ens podem trobar ràpidament amb una crisi immobiliària sense necessitat d'haver patit prèviament una bombolla.

En el gràfic observem els períodes en els que la inversió residencial guanya pes en el PIB dels EUA respecte a la mitjana dels darrers 5 anys (línia vermella per sobre de 0) i en els que perd pes (línia vermella per sota de 0). De manera similar, la línia blava per sobre de 0 ens indica els períodes en els que la balança comercial empitjora (augmenta el dèficit o es redueix el superàvit) i per sota de 0 ens mostra quan millora (redueix dèficit o augmenta superàvit). Observem que els períodes en els que augmenta la inversió residencial coincideixen força amb els períodes de deteriorament de la balança comercial

RSS Feed

RSS Feed