El segon mite sobre el que es fonamenta el relat principal és que la crisi va esclatar per culpa d'uns bancs (o entitats financeres) que havien concedit sense gaires miraments hipoteques a famílies insolvents, les famoses hipoteques subprime concedides als ninjas. Per a justificar aquest relat s'utilitzen arguments com un augment en el retard en dels pagaments de les hipoteques més accelerat per a les hipoteques subprime que no pas per a les prime (les hipoteques concedides a prestataris amb bones qualificacions creditícies). El rati d'impagaments durant el primer trimestre de 2008, segons la Mortgage Banking Association (MBA), havia augmentat en 7 punts percentuals per a les hipoteques subprime i 1,3% per a les prime respecte el quart trimestre de 2005.

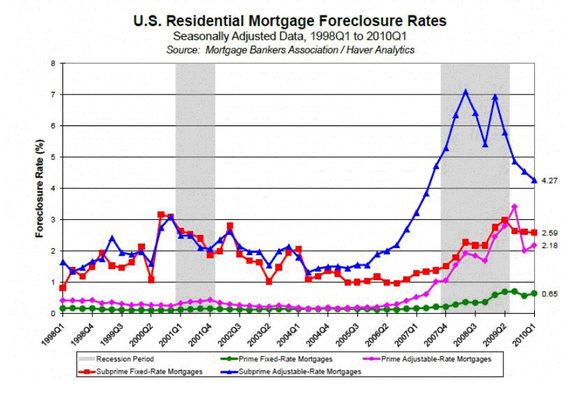

Però si observem el següent gràfic de la Reserva Federal de Richmond en el qual es desglossa el comportament dels embargaments hipotecaris en funció del tipus d'hipoteca (variable prime - rosa, fixa prime - verda, variable subprime - blava , fixa subprime - vermell), veiem que aquest argument sembla difícil de sustentar.

Però si observem el següent gràfic de la Reserva Federal de Richmond en el qual es desglossa el comportament dels embargaments hipotecaris en funció del tipus d'hipoteca (variable prime - rosa, fixa prime - verda, variable subprime - blava , fixa subprime - vermell), veiem que aquest argument sembla difícil de sustentar.

Les hipoteques subprime sempre han tingut ratis de retards de pagaments i d'embargaments més elevats que no pas les hipoteques prime i justament per això paguen uns interessos més elevats, una prima de risc. Si analitzem les dades del gràfic observem que els ratis per a les hipoteques a tipus fix (línies vermella i verda) van romandre força estables. En canvi, els de les hipoteques a tipus d'interès variable, tant subprime com prime (línies blava i rosa), es van deteriorar significativament.

Així mateix, si comparem les fixes prime i subprime entre elles i les variables entre elles veiem que l’increment és similar (la roja augmenta en proporció a la verda i la blava en proporció a la rosa). La relació entre els ratis d’embargament de les hipoteques a tipus variable i a tipus fix va passar de 1.1 l’any 2004 al voltant de 4 l’any 2008, mentre que el mateix rati entre les hipoteques subrprime i prime va romandre estable. Això ens indica que els problemes es varen produir de manera molt més pronunciada en les hipoteques a tipus d’interès variable que no pas en les subprime. Fixeu-vos que si el problema foren les subprime, ¿com és que les subprime fixes van tenir el millor comportament relatiu de tots els grups? ¿com és que les prime variables es van deteriorar tant si no eren subprime ni els hipotecats eren ninjas?

Per què aleshores s'anomena la crisi de les hipoteques subprime? Molt probablement perquè les hipoteques variables representaven tant sols un 10% de les hipoteques prime però més d'un 50%* de les hipoteques subprime i per tant, en els moments inicials, la sensació fou que els problemes provenien de les subprime, ja que eren majoritàriament variables.

* Depenent de la font i la definició que utilitzem d'hipoteca variable aquesta xifra pot variar però sempre és superior per a les subprime que per a les prime.

Així mateix, si comparem les fixes prime i subprime entre elles i les variables entre elles veiem que l’increment és similar (la roja augmenta en proporció a la verda i la blava en proporció a la rosa). La relació entre els ratis d’embargament de les hipoteques a tipus variable i a tipus fix va passar de 1.1 l’any 2004 al voltant de 4 l’any 2008, mentre que el mateix rati entre les hipoteques subrprime i prime va romandre estable. Això ens indica que els problemes es varen produir de manera molt més pronunciada en les hipoteques a tipus d’interès variable que no pas en les subprime. Fixeu-vos que si el problema foren les subprime, ¿com és que les subprime fixes van tenir el millor comportament relatiu de tots els grups? ¿com és que les prime variables es van deteriorar tant si no eren subprime ni els hipotecats eren ninjas?

Per què aleshores s'anomena la crisi de les hipoteques subprime? Molt probablement perquè les hipoteques variables representaven tant sols un 10% de les hipoteques prime però més d'un 50%* de les hipoteques subprime i per tant, en els moments inicials, la sensació fou que els problemes provenien de les subprime, ja que eren majoritàriament variables.

* Depenent de la font i la definició que utilitzem d'hipoteca variable aquesta xifra pot variar però sempre és superior per a les subprime que per a les prime.

RSS Feed

RSS Feed