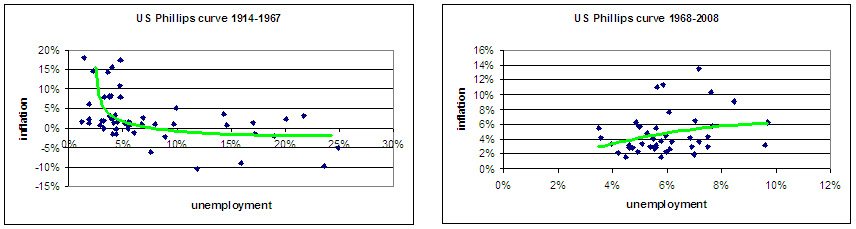

En una economia en la que la corba de Phillips funcionés, es podria reduir l’atur tant com es volgués. Això és el que varen creure molts economistes, com el premi Nobel d’economia Paul Samuelson, en els 1950s i 1960s i no els hi faltaven raons. La corba de Phillips ens indica que quan l’atur és alt, la inflació és baixa i quan l’atur és baix, la inflació és elevada. És d’una gran lògica, ja que quan l’atur és elevat, els treballadors escassegen i les empreses han d’oferir salaris més elevats per a atreure’ls, elevant costs i preus. En canvi, quan l’atur és alt, hi ha molts treballadors disposats a treballar per un sou més baix i per tant els costs i els preus es mantenen baixos.

El problema és que actualment no es compleix. Cada cop que augmenta la inflació acabem patint una crisi immobiliària i econòmica. Però això no sempre ha estat així. Fins a finals dels 1960s si que es va complir als EUA. De fet, aquesta relació entre inflació i atur va ser observada empíricament per Irving Fisher i Edmund Phillips.

El problema és que actualment no es compleix. Cada cop que augmenta la inflació acabem patint una crisi immobiliària i econòmica. Però això no sempre ha estat així. Fins a finals dels 1960s si que es va complir als EUA. De fet, aquesta relació entre inflació i atur va ser observada empíricament per Irving Fisher i Edmund Phillips.

Diversos economistes han intentat explicar per què no funciona, centrant les seves crítiques en les rigideses dels mercats, com per exemple els retards en les actualitzacions dels preus o dels salaris (“sticky prices”). Aquestes crítiques tenen un problema: poden explicar, tot i que no gaire satisfactòriament, perquè la corba de Phillips no funciona però tenen dificultats per a explicar per què fins els anys 1960s si que va funcionar i ara no.

La tesi defensada des d’aquest blog és que el mal disseny de les hipoteques i productes financers són els principals responsables de provocar que els augments de la inflació acabin produint una crisi immobiliària i econòmica. Ja he explicat en diversos posts com l’efecte inclinació provocat per les hipoteques actuals fa que la inflació provoqui aquests efectes sobre el sector immobiliari i bancari. D’aquesta manera, quan augmenta la inflació, enlloc de produir-se una reducció de l’atur tal com afirma que hauria de succeir la corba de Phillips, es produeix una crisi econòmica que acaba augmentant l’atur. ¿Pot aquesta tesi, explicar per què la corba de Phillips va funcionar fins els anys 1960s i ho va deixar de fer d’aleshores ençà?

Observem com ha evolucionat el mercat hipotecari dels EUA entre la primera meitat del segle XX i els 1960s-1970s quan comença a fallar la relació.

1. Va augmentar la durada de les hipoteques. A principis dels anys 1930s les hipoteques concedides dels EUA tenien una llargada mitjana d'uns 8 anys, va augmentar a uns 17 anys als 1940s, a 20 anys als 1960s i a finals dels 1970s va arribar als 28 anys, nivell en el que es va estabilitzar. Com més llarga és la durada del préstec més incidència té l'efecte inclinació i més important és l'augment de quota hipotecària quan es produeix un augment de la inflació. Quan les hipoteques són de 8 anys, un augment de tipus del 4% al 6% provoca un augment de quotes del 8,4%. Quan les hipoteques són de 28 anys, el mateix augment de tipus provoca un augment de quotes del 24,3% i per tant molts més problemes als hipotecats i al conjunt de l’economia.

2. El Loan to Value (rati de deute sobre valor de l'actiu) va augmentar d’un 50% als anys 1930s fins al voltant del 75% als anys 1970s. Aquest fet, juntament amb l'anterior, fa que un increment de la inflació tingui un impacte molt més gran sobre els preus dels immobles. Si seguim amb l’exemple anterior, l’impacte teòric sobre els preus d’un augment de la inflació del 2% als anys 1930s hauria estat d’una baixada del 3,9%, mentre que als anys 1970s la baixada hauria estat del 14,7%.

3. Es va produir un augment de la volatilitat dels tipus d'interès i de la inflació quan a finals dels 1960s – principis dels 1970s es va esfondrar el sistema de Bretton Woods. En un entorn de baixa volatilitat, l’efecte inclinació és més feble que quan es produeixen grans variacions d’inflació.

4. L'augment del nombre de famílies propietàries/hipotecades als EUA també va augmentar d'un 45% durant la primera meitat del segle XX a un 63% el 1970 (US Census Bureau). L'augment d'hipotecats suposa que famílies amb menor solvència entrin en aquest procés, tenint un efecte més important sobre el consum, el mercat immobiliari i el sector bancari.

Així doncs, la hipòtesi d’unes hipoteques mal dissenyades no tant sols pot explicar perquè falla la corba de Phillips si no que també pot explicar perquè els seus efectes van passar de ser poc rellevants abans de la primera meitat del segle XX a tenir una gran incidència macroeconòmica a partir dels anys 1960s-1970s.

Més enllà de la bondat d’aquesta tesi, crec que cal aprofundir en el coneixement de les causes de perquè la corba de Phillips no funciona. Respondre correctament a aquesta pregunta és d’una gran importància perquè ens ofereix una gran eina, probablement la més important, per a lluitar contra l’atur.

La tesi defensada des d’aquest blog és que el mal disseny de les hipoteques i productes financers són els principals responsables de provocar que els augments de la inflació acabin produint una crisi immobiliària i econòmica. Ja he explicat en diversos posts com l’efecte inclinació provocat per les hipoteques actuals fa que la inflació provoqui aquests efectes sobre el sector immobiliari i bancari. D’aquesta manera, quan augmenta la inflació, enlloc de produir-se una reducció de l’atur tal com afirma que hauria de succeir la corba de Phillips, es produeix una crisi econòmica que acaba augmentant l’atur. ¿Pot aquesta tesi, explicar per què la corba de Phillips va funcionar fins els anys 1960s i ho va deixar de fer d’aleshores ençà?

Observem com ha evolucionat el mercat hipotecari dels EUA entre la primera meitat del segle XX i els 1960s-1970s quan comença a fallar la relació.

1. Va augmentar la durada de les hipoteques. A principis dels anys 1930s les hipoteques concedides dels EUA tenien una llargada mitjana d'uns 8 anys, va augmentar a uns 17 anys als 1940s, a 20 anys als 1960s i a finals dels 1970s va arribar als 28 anys, nivell en el que es va estabilitzar. Com més llarga és la durada del préstec més incidència té l'efecte inclinació i més important és l'augment de quota hipotecària quan es produeix un augment de la inflació. Quan les hipoteques són de 8 anys, un augment de tipus del 4% al 6% provoca un augment de quotes del 8,4%. Quan les hipoteques són de 28 anys, el mateix augment de tipus provoca un augment de quotes del 24,3% i per tant molts més problemes als hipotecats i al conjunt de l’economia.

2. El Loan to Value (rati de deute sobre valor de l'actiu) va augmentar d’un 50% als anys 1930s fins al voltant del 75% als anys 1970s. Aquest fet, juntament amb l'anterior, fa que un increment de la inflació tingui un impacte molt més gran sobre els preus dels immobles. Si seguim amb l’exemple anterior, l’impacte teòric sobre els preus d’un augment de la inflació del 2% als anys 1930s hauria estat d’una baixada del 3,9%, mentre que als anys 1970s la baixada hauria estat del 14,7%.

3. Es va produir un augment de la volatilitat dels tipus d'interès i de la inflació quan a finals dels 1960s – principis dels 1970s es va esfondrar el sistema de Bretton Woods. En un entorn de baixa volatilitat, l’efecte inclinació és més feble que quan es produeixen grans variacions d’inflació.

4. L'augment del nombre de famílies propietàries/hipotecades als EUA també va augmentar d'un 45% durant la primera meitat del segle XX a un 63% el 1970 (US Census Bureau). L'augment d'hipotecats suposa que famílies amb menor solvència entrin en aquest procés, tenint un efecte més important sobre el consum, el mercat immobiliari i el sector bancari.

Així doncs, la hipòtesi d’unes hipoteques mal dissenyades no tant sols pot explicar perquè falla la corba de Phillips si no que també pot explicar perquè els seus efectes van passar de ser poc rellevants abans de la primera meitat del segle XX a tenir una gran incidència macroeconòmica a partir dels anys 1960s-1970s.

Més enllà de la bondat d’aquesta tesi, crec que cal aprofundir en el coneixement de les causes de perquè la corba de Phillips no funciona. Respondre correctament a aquesta pregunta és d’una gran importància perquè ens ofereix una gran eina, probablement la més important, per a lluitar contra l’atur.

RSS Feed

RSS Feed