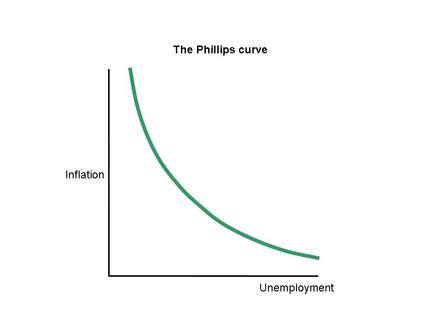

Crec que el principal problema per a resoldre la crisi econòmica actual (no confondre amb quin és l'objectiu principal) és com afrontem la gestió de la inflació. Ja sé que a primer cop d'ull pot semblar estrany perquè tenim i hem tingut inflacions moderades durant més dues dècades, però aquesta aparença no ens ha d'enganyar. Per a entendre el per què cal que entenguem com hem arribat fins aquí. L'any 1958, W. Phillips va publicar un article on observava la relació entre l'atur i els increments del salaris. Uns anys abans I. Fisher havia observat la mateixa relació i estudis posteriors van acabar relacionant l'atur amb la inflació i anomenant corba de Phillips a la representació gràfica d'aquesta relació.

Segons aquestes observacions la inflació tendeix a ser elevada quan l'atur és baix i moderada quan l'atur és alt. Sembla una relació lògica. Quan l'atur és elevat els salaris tendeixen a créixer menys perquè hi ha molta oferta de treball i això permet mantenir els costs i els preus baixos. En canvi quan l'atur és baix, els empresaris tendeixen a augmentar els salaris perquè hi ha escassetat de treball, pressionant a l'alça sobre els costs i els preus.

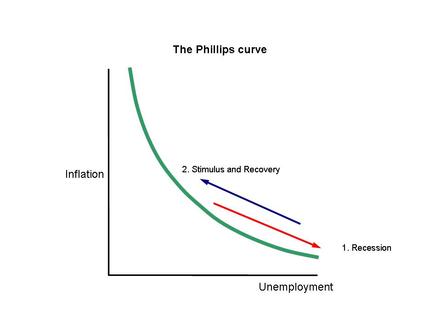

Molts economistes de tarannà keynesià començaren a creure en la dècada dels 1960s que disposaven de l'eina perfecta per a acabar amb l'atur i les crisis econòmiques. Quan es produís una crisi econòmica i l'atur augmentés, tant sols calia implementar polítiques monetàries (baixada de tipus d'interès) i d'estímul de la demanda (augment de la despesa pública) que fessin augmentar la inflació i disminuir l'atur. Avui en dia nombrosos economistes demanen un retorn a aquestes polítiques.

Molts economistes de tarannà keynesià començaren a creure en la dècada dels 1960s que disposaven de l'eina perfecta per a acabar amb l'atur i les crisis econòmiques. Quan es produís una crisi econòmica i l'atur augmentés, tant sols calia implementar polítiques monetàries (baixada de tipus d'interès) i d'estímul de la demanda (augment de la despesa pública) que fessin augmentar la inflació i disminuir l'atur. Avui en dia nombrosos economistes demanen un retorn a aquestes polítiques.

Però a partir de finals dels anys 1960s la corba de Phillips deixà de complir-se i els increments de la inflació no van anar acompanyats d'un decreixement de l'atur sinó d'un augment. D'aquesta manera s'inicià el declivi de la concepció keynesiana de l'economia, ja que un major estímul de la demanda no tant sols no resolia la crisi econòmica sinó que feia que augmentessin la inflació i l'atur.

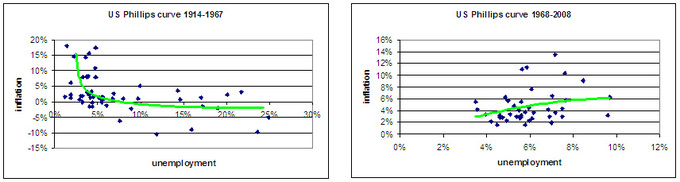

L'experiència a partir dels anys 1970s amb fortes i recurrents crisis econòmiques i nombrosos increments de la inflació provocà una aversió a la inflació. D'aquesta manera s'imposaren les polítiques de caire monetarista. M. Friedman i E.Phelps, entre d'altres, criticaren l'existència d'una causalitat entre la inflació i l'atur, tal com havien interpretat alguns economistes keynesians, i consideraren que les polítiques d'estímul de la demanda amb un increment sobtat de la inflació tant sols tenien efectes positius sobre l'atur a curt termini però que no en tenien cap a llarg termini. L'augment de la inflació pot ser positiu quan és sobtat perquè causa un decrement dels salaris reals, però com que els treballadors volen mantenir els salaris reals, demanen un increment salarial més gran, de manera que el salari real va augmentant i es va perdent l'efecte positiu sobre l'atur que havia provocat inicialment la caiguda de salari real. Tant sols un nou increment inesperat, que fa que augmenti encara més la inflació, pot mantenir l'efecte positiu sobre l'atur. Sembla raonable pensar que si no es vol una hiperinflació, aquest procés no es pot mantenir.

La interpretació dels fets dels anys 1970s és un punt crucial perquè d'ella depèn tot el sistema econòmic que hem muntat des dels anys 1980s (Banc Central independent, control de la inflació, privatització i competència en els mercats, dèficit públic finançat amb deute...), la creença que les polítiques d'estímul són neutres a llarg termini o fins i tot que poden ser inflacionistes i contraproduents i en definitiva la defensa de les polítiques d'austeritat.

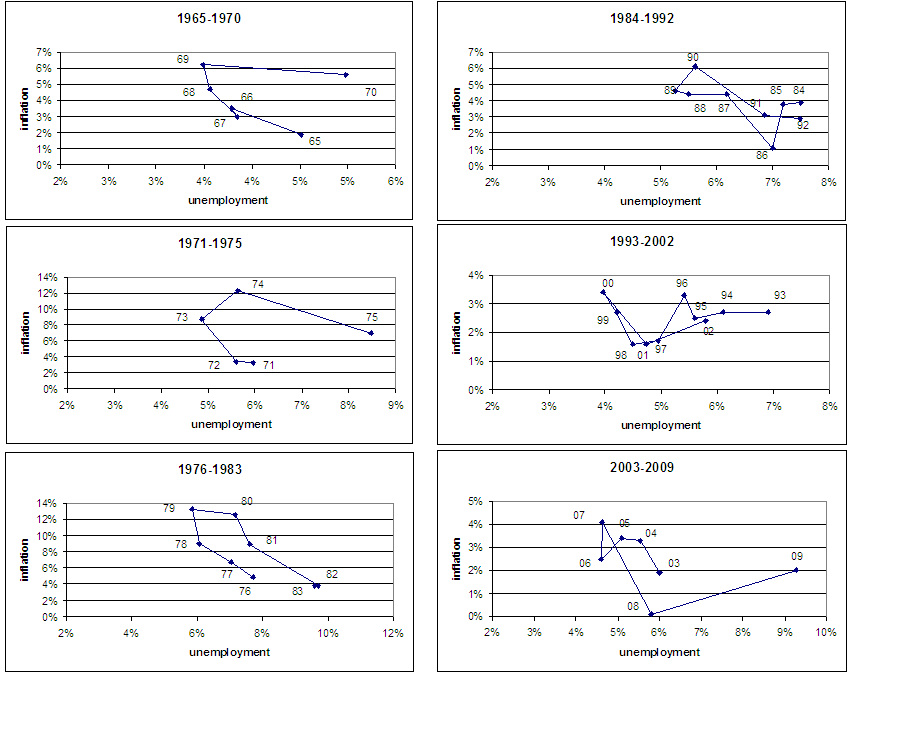

Si analitzem més detalladament el comportament de la corba de Phillips durant els darrers anys observem:

Si analitzem més detalladament el comportament de la corba de Phillips durant els darrers anys observem:

1. Sembla que existeixi un patró que es va repetint. Un increment de la inflació seguit d'un increment de l'atur superior al decrement de la inflació, trencant d'aquesta manera la corba de Phillips que suposa que el decrement hauria de ser equivalent.

2. Sembla que les dades donen la raó als que defensen que cal evitar de totes totes un increment de la inflació, ja que cada cop que la inflació augmenta (encara que sigui lleugerament 2-3%) es produeix un augment de l'atur.

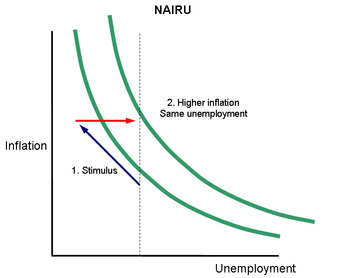

3. Segons la interpretació de Friedman i Phelps l'augment de la inflació pot ser positiu quan és sobtat perquè causa un decrement dels salaris reals, però hauria de ser neutre a llarg termini i no pas negatiu. Hauria de mostrar la ineficàcia d'estimular l'economia quan es troba en plena ocupació o en el rati que no causa un increment accelerat de la inflació (NAIRU) però no hauria de tenir un efecte negatiu i en canvi les dades mostren que cada cop que augmenta la inflació (independentment del nivell d'atur i d'inflació) es produeix un augment de l'atur i una recessió.

3. Segons la interpretació de Friedman i Phelps l'augment de la inflació pot ser positiu quan és sobtat perquè causa un decrement dels salaris reals, però hauria de ser neutre a llarg termini i no pas negatiu. Hauria de mostrar la ineficàcia d'estimular l'economia quan es troba en plena ocupació o en el rati que no causa un increment accelerat de la inflació (NAIRU) però no hauria de tenir un efecte negatiu i en canvi les dades mostren que cada cop que augmenta la inflació (independentment del nivell d'atur i d'inflació) es produeix un augment de l'atur i una recessió.

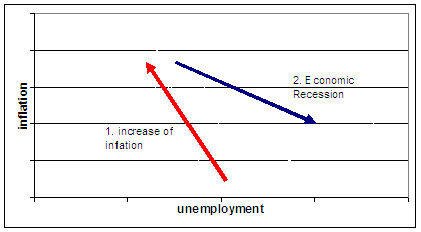

Per tant, ens cal entendre el procés que fa que un increment de la inflació causi recessions. Si tenim en compte que és l'increment de la inflació qui causa el problema (i no un nivell elevat d'inflació) i que les crisis econòmiques, tal com he indicat en posts anteriors, han seguit el següent patró: Increment de la inflació/tipus d'interès, crisi immobiliària, disminució de la producció de béns duradors i crisi de la resta de l'economia, crec que la hipòtesi més probable dels fets és la següent.

L'increment de la inflació i els tipus d'interès causen la crisi immobiliària i dels béns de consum duradors (degut a l'efecte inclinació). L'increment de les quotes hipotecàries suposa per una banda que les famílies amb hipoteques a tipus variable disminueixin el consum i per un altra el deteriorament dels resultats bancaris (increment morositat) i dels seus actius (baixada de preus i volum del mercat immobiliari). Els bancs reaccionen a aquestes pèrdues reduint la concessió de préstecs, de manera que també decreix la inversió. A partir d'aquest moment es produeix un cercle viciós en el que l'atur generat agreuja la caiguda del consum i de la inversió i aquestes agreugen l'atur.

Si aquesta interpretació és certa aleshores crec que es desprenen d'ella dues conseqüències importants.

1) Ens cal un sistema que miri de protegir l'economia dels increments de la inflació i no només tracti d'evitar-la. L'estabilitat de preus sense productes indexats ens deixa desprotegits quan la inflació augmenta i no ho podem evitar (p.e: augment del preu del petroli). Una economia indexada a la inflació (disposar de contractes, dipòsits, lloguers, crèdits, hipoteques indexats a la inflació) ens ajudaria a aquest objectiu.

2) En una economia indexada hauria de ser possible implementar polítiques d'estímul econòmic sense tenir por de que la inflació causi recessions econòmiques perquè tots els agents es troben protegits contra les fluctuacions de la inflació i els hi resulta indiferent el nivell d'inflació que hi hagi, mentre que en una economia no indexada la por a la inflació ens retreu d'implementar aquestes polítiques.

Crec que mentre no s'entengui que cal donar una resposta satisfactòria al problema de que els increments d'inflació causen recessions (i la indexació dels contractes a la inflació pot ser una bona solució) les postures dels partidaris de les polítiques d'estímul econòmic i de caire keynesià tindran un punt feble que serà difícil, gairebé impossible, de superar.

L'increment de la inflació i els tipus d'interès causen la crisi immobiliària i dels béns de consum duradors (degut a l'efecte inclinació). L'increment de les quotes hipotecàries suposa per una banda que les famílies amb hipoteques a tipus variable disminueixin el consum i per un altra el deteriorament dels resultats bancaris (increment morositat) i dels seus actius (baixada de preus i volum del mercat immobiliari). Els bancs reaccionen a aquestes pèrdues reduint la concessió de préstecs, de manera que també decreix la inversió. A partir d'aquest moment es produeix un cercle viciós en el que l'atur generat agreuja la caiguda del consum i de la inversió i aquestes agreugen l'atur.

Si aquesta interpretació és certa aleshores crec que es desprenen d'ella dues conseqüències importants.

1) Ens cal un sistema que miri de protegir l'economia dels increments de la inflació i no només tracti d'evitar-la. L'estabilitat de preus sense productes indexats ens deixa desprotegits quan la inflació augmenta i no ho podem evitar (p.e: augment del preu del petroli). Una economia indexada a la inflació (disposar de contractes, dipòsits, lloguers, crèdits, hipoteques indexats a la inflació) ens ajudaria a aquest objectiu.

2) En una economia indexada hauria de ser possible implementar polítiques d'estímul econòmic sense tenir por de que la inflació causi recessions econòmiques perquè tots els agents es troben protegits contra les fluctuacions de la inflació i els hi resulta indiferent el nivell d'inflació que hi hagi, mentre que en una economia no indexada la por a la inflació ens retreu d'implementar aquestes polítiques.

Crec que mentre no s'entengui que cal donar una resposta satisfactòria al problema de que els increments d'inflació causen recessions (i la indexació dels contractes a la inflació pot ser una bona solució) les postures dels partidaris de les polítiques d'estímul econòmic i de caire keynesià tindran un punt feble que serà difícil, gairebé impossible, de superar.

RSS Feed

RSS Feed