En els darrers posts he explicat alguns dels avantatges i inconvenients de les hipoteques indexades a la inflació. També que són més racionals que no pas les actuals i que resultarien positives per al conjunt de l'economia. Però, si les hipoteques indexades a la inflació són tan racionals i positives per a l'economia, per què no les utilitzem?

Aquesta és una pregunta que s'han fet tots els economistes que han entès el seu funcionament i importància. Robert Shiller, famós entre d'altres coses pel llibre "L'exuberància irracional" i elaborar el SP Case-Shiller Index, va afirmar que era un enigma "puzzle" i certament resulta difícil respondre per què la gent actua irracionalment (si més no, és el que sembla teòricament). Si l'actuació irracional respongués a una situació inesperada podríem dir, seguint D. Kahneman, que el sistema intuïtiu actua de manera més ràpida que el racional i ens fa prendre decisions irracionals, però quan ens trobem davant d'una situació institucionalitzada i per acabar-ho d'adobar quantificable (estem parlant de préstecs i quotes hipotecàries), doncs aleshores tant sols queda el remei d'oferir un conjunt d'explicacions possibles o plausibles que ens ajudin a entendre la situació.

Una de les dificultats objectives per al seu desenvolupament ha estat la manca d'uns mercats de deute indexat a la inflació i d'altres productes financers com swaps d'inflació o similars. Aquesta mancança ha frenat sens dubte als bancs i tot i que s'ha anat corregint en els darrers 10-15 anys, el seu escàs volum en molts mercats encara suposa un inconvenient.

R. Shiller, fidel a l'escola del behavioral economics, considera que la gent tendeix a tenir aversió als préstecs indexats perquè les quotes augmenten d'acord amb la inflació i dubten que els seus ingressos creixin al mateix ritme, tot i que les estadístiques a llarg termini els contradiguin. Segons ell, el principal problema és la il·lusió monetària, és a dir, que tendim a pensar els problemes de diners en termes nominals i no pas en termes reals. Alguns autors han posat l'èmfasi en les restriccions legals. En certes economies hi ha prohibicions sobre les hipoteques amb amortitzacions negatives i ja varem veure que les hipoteques indexades poden presentar amortitzacions negatives en determinades circumstàncies. Ara be, tant sols ho fan en termes nominals, no en termes reals. Per tant, seria el cas d'unes lleis que pateixen il·lusió monetària.

Un altra de les dificultats són les reticències d'alguns economistes. Joseph Stiglitz va intentar impulsar els bons indexats quan fou assessor de l'Administració Clinton. Segons ell, el Departament del Tresor (Larry Summers) va oferir una gran resistència amb l'argument infundat de que comportarien una inflació més elevada. Per sort, Stiglitz es va acabar imposant en aquest tema, ajudant a demostrar que les reticències eren injustificades. Malauradament però, encara hi ha economistes que creuen que la indexació comportaria processos hiperinflacionistes. Altres crítiques són més consistents. Stanley Fisher, governador del Banc d'Israel, subratlla un problema que cal prendre's seriosament - i que tractarem més endavant - la dificultat per aturar la inflació si els contractes estan indexats.

També hi podrien haver reticències interessades. Stiglitz indica que la banca d'inversió no era gaire partidària dels bons indexats perquè considerava que amb ells els clients quedaven més ben protegits respecte a la inflació i això els hi faria perdre ingressos (comissions).

Personalment crec que cal afegir un altre factor que dificulta la seva utilització: la necessitat de que les hipoteques indexades siguin majoritàries en el mercat.

Si observem la història veiem que les hipoteques indexades s'han utilitzat en moltes economies: els EUA, Mèxic, Xile, Brasil, Colòmbia, Islàndia, Israel, Polònia... L'experiència no sempre ha estat positiva (tot i que tampoc negativa). Islàndia i Xile són els que tenen les experiències més positives i els que han mantingut indexacions durant un període més llarg. Hi ha una diferència entre aquestes dues economies i la resta: gràcies al tipus de mesures que van adoptar i al fet de ser economies petites, la indexació va afectar a tota l'economia mentre que en els altres casos els productes indexats van conviure amb productes nominals. Per què és convenient que afecti a tots o la majoria de productes financers?

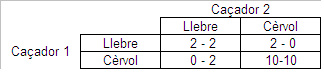

Perquè es produeix una situació de caça de cérvol (teoria de jocs). En aquest joc, hi ha dos caçadors que poden caçar llebres o cérvols. Si surten a caçar sols poden caçar una llebre (valor +2) però no tenen capacitat per a caçar cap cérvol (valor 0). En canvi si surten a caçar junts poden caçar dos llebres (valor +2 cadascú) o bé un cérvol i repartir-se'l (valor +10 cadascú). Per tant, la millor opció si poden caçar junts és anar a caçar cérvols però la millor opció si no poden anar a caçar junts és anar a caçar llebres.

Aquesta és una pregunta que s'han fet tots els economistes que han entès el seu funcionament i importància. Robert Shiller, famós entre d'altres coses pel llibre "L'exuberància irracional" i elaborar el SP Case-Shiller Index, va afirmar que era un enigma "puzzle" i certament resulta difícil respondre per què la gent actua irracionalment (si més no, és el que sembla teòricament). Si l'actuació irracional respongués a una situació inesperada podríem dir, seguint D. Kahneman, que el sistema intuïtiu actua de manera més ràpida que el racional i ens fa prendre decisions irracionals, però quan ens trobem davant d'una situació institucionalitzada i per acabar-ho d'adobar quantificable (estem parlant de préstecs i quotes hipotecàries), doncs aleshores tant sols queda el remei d'oferir un conjunt d'explicacions possibles o plausibles que ens ajudin a entendre la situació.

Una de les dificultats objectives per al seu desenvolupament ha estat la manca d'uns mercats de deute indexat a la inflació i d'altres productes financers com swaps d'inflació o similars. Aquesta mancança ha frenat sens dubte als bancs i tot i que s'ha anat corregint en els darrers 10-15 anys, el seu escàs volum en molts mercats encara suposa un inconvenient.

R. Shiller, fidel a l'escola del behavioral economics, considera que la gent tendeix a tenir aversió als préstecs indexats perquè les quotes augmenten d'acord amb la inflació i dubten que els seus ingressos creixin al mateix ritme, tot i que les estadístiques a llarg termini els contradiguin. Segons ell, el principal problema és la il·lusió monetària, és a dir, que tendim a pensar els problemes de diners en termes nominals i no pas en termes reals. Alguns autors han posat l'èmfasi en les restriccions legals. En certes economies hi ha prohibicions sobre les hipoteques amb amortitzacions negatives i ja varem veure que les hipoteques indexades poden presentar amortitzacions negatives en determinades circumstàncies. Ara be, tant sols ho fan en termes nominals, no en termes reals. Per tant, seria el cas d'unes lleis que pateixen il·lusió monetària.

Un altra de les dificultats són les reticències d'alguns economistes. Joseph Stiglitz va intentar impulsar els bons indexats quan fou assessor de l'Administració Clinton. Segons ell, el Departament del Tresor (Larry Summers) va oferir una gran resistència amb l'argument infundat de que comportarien una inflació més elevada. Per sort, Stiglitz es va acabar imposant en aquest tema, ajudant a demostrar que les reticències eren injustificades. Malauradament però, encara hi ha economistes que creuen que la indexació comportaria processos hiperinflacionistes. Altres crítiques són més consistents. Stanley Fisher, governador del Banc d'Israel, subratlla un problema que cal prendre's seriosament - i que tractarem més endavant - la dificultat per aturar la inflació si els contractes estan indexats.

També hi podrien haver reticències interessades. Stiglitz indica que la banca d'inversió no era gaire partidària dels bons indexats perquè considerava que amb ells els clients quedaven més ben protegits respecte a la inflació i això els hi faria perdre ingressos (comissions).

Personalment crec que cal afegir un altre factor que dificulta la seva utilització: la necessitat de que les hipoteques indexades siguin majoritàries en el mercat.

Si observem la història veiem que les hipoteques indexades s'han utilitzat en moltes economies: els EUA, Mèxic, Xile, Brasil, Colòmbia, Islàndia, Israel, Polònia... L'experiència no sempre ha estat positiva (tot i que tampoc negativa). Islàndia i Xile són els que tenen les experiències més positives i els que han mantingut indexacions durant un període més llarg. Hi ha una diferència entre aquestes dues economies i la resta: gràcies al tipus de mesures que van adoptar i al fet de ser economies petites, la indexació va afectar a tota l'economia mentre que en els altres casos els productes indexats van conviure amb productes nominals. Per què és convenient que afecti a tots o la majoria de productes financers?

Perquè es produeix una situació de caça de cérvol (teoria de jocs). En aquest joc, hi ha dos caçadors que poden caçar llebres o cérvols. Si surten a caçar sols poden caçar una llebre (valor +2) però no tenen capacitat per a caçar cap cérvol (valor 0). En canvi si surten a caçar junts poden caçar dos llebres (valor +2 cadascú) o bé un cérvol i repartir-se'l (valor +10 cadascú). Per tant, la millor opció si poden caçar junts és anar a caçar cérvols però la millor opció si no poden anar a caçar junts és anar a caçar llebres.

De manera similar, la millor opció per als bancs si actuen coordinadament és utilitzar hipoteques indexades a la inflació (caçar cérvols), però si els bancs no es posen d'acord en utilitzar-les tots a l'hora i actuen de manera individual, tots pensaran que és millor oferir les no indexades (caçar llebres). Veiem perquè: Un dels principals avantatges de les hipoteques indexades a la inflació és que eviten els desajustos que poden portar a una crisi immobiliària quan augmenta la inflació i per tant, si tots els bancs utilitzen hipoteques indexades, el mercat immobiliari i els propis bancs quedaran protegits (anar a caçar cérvols conjuntament). Ara bé, si un banc fos l'únic que oferís les hipoteques indexades, aleshores la crisi en el mercat es podria produir igualment quan augmentés la inflació. Els hipotecats que perdessin la feina deixarien de pagar, els preus dels immobles baixarien igualment i el banc perdria més diners per hipoteca perquè amb les hipoteques indexades el retorn del deute es produeix més lentament. És a dir, si un banc és l'únic que ofereix hipoteques indexades no obté cap benefici addicional i en canvi pot ser que tingui més pèrdues quan es produeixi una crisi immobiliària (anar a caçar cérvols sol). D'aquesta manera, la decisió racional del banc si no es pot coordinar amb la resta de bancs és no oferir hipoteques indexades (anar a caçar llebres).

RSS Feed

RSS Feed