Actualment disposem de diversos tipus d'hipoteques en el mercat com les hipoteques a tipus fix, a tipus variable, d'interessos sols... Existeixen també uns tipus d'hipoteques menys freqüents, fins i tot inexistents en alguns mercats, que podem anomenar indexades a la inflació, a tipus d'interès real, PLAM (Price Level Adjusted Mortgage)... Tot i que existeixen lleugeres diferències entre elles, comparteixen una característica comuna, les quotes a pagar i el principal del deute es troben indexats a la inflació. Com funcionen aquestes hipoteques?

1) Se selecciona un índex de referència per a calcular la inflació. Pot ser l'IPC (Índex de Preus al Consum) però també podríem utilitzar altres índexs IPC urbà, deflactor, IPC subjacent... aquell que reculli millor la inflació real d'aquella economia.

2) Es calculen les quotes a pagar i el capital pendent de la mateixa manera que es fa en les hipoteques habituals però utilitzant el tipus d'interès real enlloc del tipus d'interès nominal.

3) Els resultats que s'obtenen en 2) són en termes reals i cal transformar-los a dades nominals. Per a aconseguir-ho es multipliquen per l'índex d'inflació seleccionat que tindrà inicialment un valor de 1. A mesura que vagi augmentant la inflació, l'índex anirà augmentant de valor. Així si la inflació augmenta un 2,5% en un any, l'índex tindrà un valor de 1,025 i tant la quota a pagar com el deute pendent calculats seguint els criteris del punt 2) els multiplicarem per aquest índex.

Veiem-ho amb un exemple:

Suposem que un hipotecat paga una quota anual al final de cada any per una hipoteca a 20 anys.

Tipus reals 3%

Inflació anual del 2%

Deute inicial: 1.000€

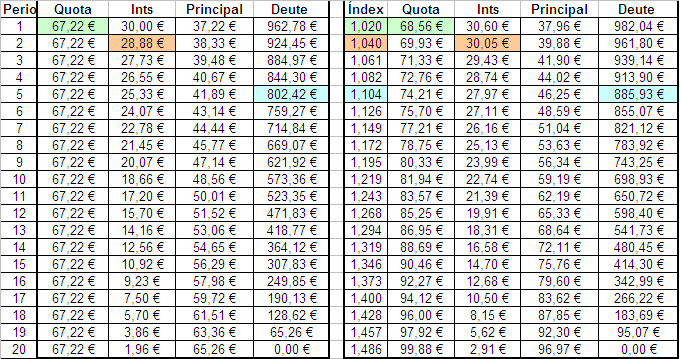

En el següent quadre observem dos grups de dades. En l'esquerra tenim les dades que corresponen a una hipoteca a tipus d'interès real del 3%, tal com hem indicat que calia fer a 2). En el grup de la dreta observem en la primera columna l'índex d'inflació i posteriorment les dades que corresponen a les quotes que cal pagar indexades a la inflació, suposant que la inflació augmenti un 2% anual.

L'índex va augmentant un 2% anualment (1,020 - 1,040 -1,061 -1,082...). En les dades indexades (dreta), tant la quota, com els interessos, com el retorn del principal o el deute pendent d'amortitzar corresponen a les dades reals (grup de l'esquerra) multiplicades per l'índex. Així en el període 1, la quota a pagar és 68,56€ que prové de 67,22€ (quota real) x 1,02 (índex). En el període 2 els interessos a pagar són 30,05€ que provenen de 28,88€ (interessos reals) x 1,040 (índex). En el període 5 el deute pendent és 885,93€ que prové de 802,42€ (deute real) x 1,104 (índex)...

1) Se selecciona un índex de referència per a calcular la inflació. Pot ser l'IPC (Índex de Preus al Consum) però també podríem utilitzar altres índexs IPC urbà, deflactor, IPC subjacent... aquell que reculli millor la inflació real d'aquella economia.

2) Es calculen les quotes a pagar i el capital pendent de la mateixa manera que es fa en les hipoteques habituals però utilitzant el tipus d'interès real enlloc del tipus d'interès nominal.

3) Els resultats que s'obtenen en 2) són en termes reals i cal transformar-los a dades nominals. Per a aconseguir-ho es multipliquen per l'índex d'inflació seleccionat que tindrà inicialment un valor de 1. A mesura que vagi augmentant la inflació, l'índex anirà augmentant de valor. Així si la inflació augmenta un 2,5% en un any, l'índex tindrà un valor de 1,025 i tant la quota a pagar com el deute pendent calculats seguint els criteris del punt 2) els multiplicarem per aquest índex.

Veiem-ho amb un exemple:

Suposem que un hipotecat paga una quota anual al final de cada any per una hipoteca a 20 anys.

Tipus reals 3%

Inflació anual del 2%

Deute inicial: 1.000€

En el següent quadre observem dos grups de dades. En l'esquerra tenim les dades que corresponen a una hipoteca a tipus d'interès real del 3%, tal com hem indicat que calia fer a 2). En el grup de la dreta observem en la primera columna l'índex d'inflació i posteriorment les dades que corresponen a les quotes que cal pagar indexades a la inflació, suposant que la inflació augmenti un 2% anual.

L'índex va augmentant un 2% anualment (1,020 - 1,040 -1,061 -1,082...). En les dades indexades (dreta), tant la quota, com els interessos, com el retorn del principal o el deute pendent d'amortitzar corresponen a les dades reals (grup de l'esquerra) multiplicades per l'índex. Així en el període 1, la quota a pagar és 68,56€ que prové de 67,22€ (quota real) x 1,02 (índex). En el període 2 els interessos a pagar són 30,05€ que provenen de 28,88€ (interessos reals) x 1,040 (índex). En el període 5 el deute pendent és 885,93€ que prové de 802,42€ (deute real) x 1,104 (índex)...

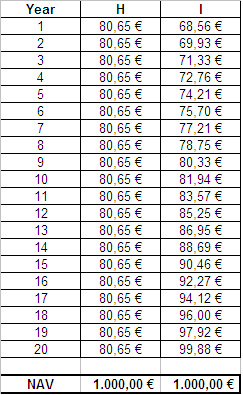

Al final de la vida del préstec, si la inflació real ha coincidit amb les expectatives d'inflació, el valor actual net (VAN) de les quotes pagades per un prestatari amb hipoteques a tipus nominal (les habituals avui en dia) i per un amb hipoteques indexades a la inflació serà el mateix. És a dir, "paguen el mateix". Ja que mentre els hipotecats amb hipoteques indexades paguen al 3% i després les quotes creixen al 2%, els hipotecats a tipus nominal paguen des del començament un interès més elevat (5,06%).

Posarem un exemple. Suposem que els tipus d'interès reals són del 3% i tant la inflació real com les expectatives d'inflació per als propers anys coincideixen (2%). Tipus nominal = 5,06%. Dos prestataris, H i I, demanen unes hipoteques a 20 anys. H demana les habituals no indexades i I demana una hipoteca indexada a la inflació. Les quotes que pagaran durant els propers 20 anys seran les següents:

Posarem un exemple. Suposem que els tipus d'interès reals són del 3% i tant la inflació real com les expectatives d'inflació per als propers anys coincideixen (2%). Tipus nominal = 5,06%. Dos prestataris, H i I, demanen unes hipoteques a 20 anys. H demana les habituals no indexades i I demana una hipoteca indexada a la inflació. Les quotes que pagaran durant els propers 20 anys seran les següents:

En tots dos casos el VAN (Valor actual net) dels seus pagaments coincideix.

RSS Feed

RSS Feed