Alan Greenspan, mientras fue presidente de la Reserva Federal, negó acertadamente que hubiera ninguna burbuja inmobiliaria en los EEUU. Años más tarde cambió de opinión, admitió erróneamente que había habido una burbuja inmobiliaria y trató de justificar su actuación sosteniendo que él no hubiera podido hacer nada porque la Fed sólo controlaba los tipos de interés a corto plazo y el precio de la vivienda se encuentra condicionado por los tipos de interés a largo plazo. Aunque teóricamente la afirmación es cierta, el hecho de que la crisis se produjera a causa de las hipotecas a tipo variable y no de las subprime nos indica que los tipos a corto y la política monetaria de la Fed tuvieron mucho que ver con el estallido de la crisis.

Según Greenspan , el fuerte déficit comercial y por cuenta corriente de EE.UU. junto con un elevado ahorro por parte de las economías emergentes propiciaron la entrada de capitales provenientes del resto del mundo, haciendo bajar los tipos a largo plazo y facilitando la inversión en vivienda. Este es un fenómeno que no sólo se dio en EEUU. Economías con un fuerte déficit comercial, como la española o la británica, también vieron cómo aumentaba la actividad en el sector inmobiliario. No es el único factor que explica el comportamiento del mercado de la vivienda pero influye porque hace que aumenten los capitales que buscan inversiones y que se reduzcan los tipos de interés. Es un factor que hay que vigilar porque propicia un tipo de crecimiento del sector inmobiliario que resulta difícil de controlar, ya que depende de un sector tan volátil como el exterior. Si por algún motivo, como una devaluación, una situación de pánico, una crisis, falta la financiación del sector exterior nos podemos encontrar rápidamente con una crisis inmobiliaria sin necesidad de haber sufrido una burbuja previamente.

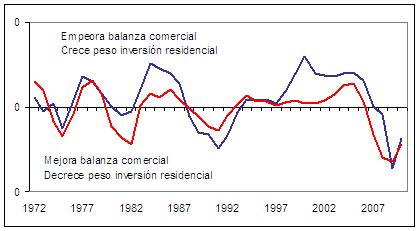

En el gráfico observamos los períodos en los que la inversión residencial gana peso en el PIB de EEUU respecto a la media de los últimos 5 años (línea roja por encima de 0) y en los que pierde peso (línea roja por debajo de 0). De manera similar, la línea azul por encima de 0 indica los periodos en los que la balanza comercial empeora (aumenta el déficit o se reduce el superávit) y por debajo de 0 nos muestra cuando mejora (reduce déficit o aumenta superávit). Observamos que los periodos en los que aumenta la inversión residencial coinciden bastante con los períodos de deterioro de la balanza comercial

Según Greenspan , el fuerte déficit comercial y por cuenta corriente de EE.UU. junto con un elevado ahorro por parte de las economías emergentes propiciaron la entrada de capitales provenientes del resto del mundo, haciendo bajar los tipos a largo plazo y facilitando la inversión en vivienda. Este es un fenómeno que no sólo se dio en EEUU. Economías con un fuerte déficit comercial, como la española o la británica, también vieron cómo aumentaba la actividad en el sector inmobiliario. No es el único factor que explica el comportamiento del mercado de la vivienda pero influye porque hace que aumenten los capitales que buscan inversiones y que se reduzcan los tipos de interés. Es un factor que hay que vigilar porque propicia un tipo de crecimiento del sector inmobiliario que resulta difícil de controlar, ya que depende de un sector tan volátil como el exterior. Si por algún motivo, como una devaluación, una situación de pánico, una crisis, falta la financiación del sector exterior nos podemos encontrar rápidamente con una crisis inmobiliaria sin necesidad de haber sufrido una burbuja previamente.

En el gráfico observamos los períodos en los que la inversión residencial gana peso en el PIB de EEUU respecto a la media de los últimos 5 años (línea roja por encima de 0) y en los que pierde peso (línea roja por debajo de 0). De manera similar, la línea azul por encima de 0 indica los periodos en los que la balanza comercial empeora (aumenta el déficit o se reduce el superávit) y por debajo de 0 nos muestra cuando mejora (reduce déficit o aumenta superávit). Observamos que los periodos en los que aumenta la inversión residencial coinciden bastante con los períodos de deterioro de la balanza comercial

RSS Feed

RSS Feed