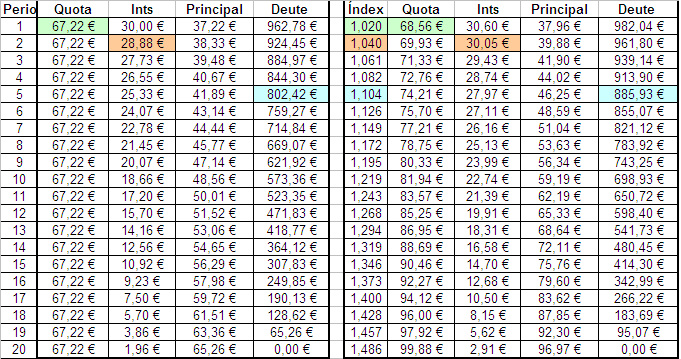

Existen diversos estudios realizados por entidades públicas y privadas, como los centros de estudios de cajas o bancos, sobre el mercado inmobiliario español, algunos de ellos muy bien elaborados. No pretendo hacer un estudio sobre el tema pero si añadir un análisis que puede ayudar a complementar/contrastar la información ya publicada. Este análisis se basa en:

1) El cálculo del porcentaje de renta que una familia debería dedicar durante 30 años para comprar una vivienda suponiendo que las condiciones en el momento de la compra se mantuvieran constantes. Un análisis que nos permite eliminar la distorsión del efecto inclinación en el indicador de accesibilidad.

2) La utilización de tipos de interés reales y el tipo de interés natural. La utilización del tipo de interés natural plantea un gran inconveniente, la dificultad para ser calculado y por lo tanto la necesidad de utilizar estimaciones, pero ofrece dos grandes ventajas, en primer lugar que es muy estable, sin las grandes fluctuaciones que tienen los tipos de interés en el mercado, y en segundo, que teóricamente los tipos de interés de mercado deberían tender al natural y por lo tanto fluctuar a su alrededor. Por lo tanto, resulta un muy buen indicador de la tendencia a largo plazo, ya que tarde o temprano los de mercado deberían tender hacia él.

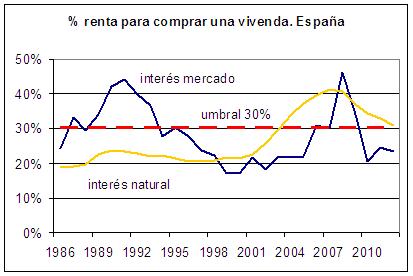

En el gráfico, la línea azul muestra el porcentaje de renta necesario para comprar una vivienda teniendo en cuenta los tipos de interés reales de mercado. La línea amarilla muestra los resultados teniendo en cuenta el tipo de interés natural. La línea roja indica el porcentaje del 30%, considerado como el umbral de ingresos que las familias no deberían superar en la compra de una vivienda. Debido a la baja fiabilidad de los datos estadísticos oficiales españoles respecto al sector inmobiliario (INE y Banco de España para elaborar este índice), hay que tomar los resultados como una aproximación, tanto temporal como de intensidad.

1) El cálculo del porcentaje de renta que una familia debería dedicar durante 30 años para comprar una vivienda suponiendo que las condiciones en el momento de la compra se mantuvieran constantes. Un análisis que nos permite eliminar la distorsión del efecto inclinación en el indicador de accesibilidad.

2) La utilización de tipos de interés reales y el tipo de interés natural. La utilización del tipo de interés natural plantea un gran inconveniente, la dificultad para ser calculado y por lo tanto la necesidad de utilizar estimaciones, pero ofrece dos grandes ventajas, en primer lugar que es muy estable, sin las grandes fluctuaciones que tienen los tipos de interés en el mercado, y en segundo, que teóricamente los tipos de interés de mercado deberían tender al natural y por lo tanto fluctuar a su alrededor. Por lo tanto, resulta un muy buen indicador de la tendencia a largo plazo, ya que tarde o temprano los de mercado deberían tender hacia él.

En el gráfico, la línea azul muestra el porcentaje de renta necesario para comprar una vivienda teniendo en cuenta los tipos de interés reales de mercado. La línea amarilla muestra los resultados teniendo en cuenta el tipo de interés natural. La línea roja indica el porcentaje del 30%, considerado como el umbral de ingresos que las familias no deberían superar en la compra de una vivienda. Debido a la baja fiabilidad de los datos estadísticos oficiales españoles respecto al sector inmobiliario (INE y Banco de España para elaborar este índice), hay que tomar los resultados como una aproximación, tanto temporal como de intensidad.

En el gráfico observamos los siguientes períodos (repito, hay que tomarlos de manera orientativa):

1) 1987 -1996. Los precios de las viviendas se encuentran por debajo de su potencial (línea amarilla debajo de roja), ya que los altos tipos reales de interés de mercado los limitan (línea azul por encima de la roja).

2) 1996-2003. Los precios de las viviendas siguen por debajo de su potencial (línea amarilla por debajo de la roja) pero aumentan gracias a: 1) la bajada de los tipos de interés de mercado (decrecimiento línea azul) y 2) la corrección de la situación de precios bajos en que se encontraban.

3) 2003-2006. Los precios continúan aumentando gracias, en parte, a unos tipos de interés reales de mercado que se mantienen persistentemente bajos desde 1999, pero se sitúan en un punto que puede resultar insostenible a largo plazo si las condiciones en el mercado del dinero cambian, ya que se encuentran por encima de su potencial a largo plazo (línea amarilla por encima de la roja).

4) 2006-2008. Incremento de los tipos reales (incremento línea azul). El porcentaje de renta real para comprar una vivienda se sitúa en torno al 45%, tensando todo el mercado inmobiliario (línea azul y amarilla por encima de la roja). Durante este periodo se inicia la crisis inmobiliaria y económica.

5) 2008 - actual. Corrección del mercado. Los ratios decrecen hasta alrededor del 30% y 25%.

Estos resultados parecen indicar:

- La entrada en el euro resultó positiva porque permitió una bajada de los tipos de interés reales de mercado y eliminar un elemento limitante del mercado inmobiliario .

- La política monetaria expansiva del BCE, manteniendo los tipos de interés tan bajos (tipos reales 0 o negativos) durante un período tan largo, resultó contraproducente porque estimuló los precios por encima de su potencial a largo plazo.

- Aunque que los precios ya subían desde finales de los 1990s, no es hasta alrededor del 2003-4 que se empieza a producir una situación de riesgo en el mercado, cuando el porcentaje de renta calculado según el tipo de interés natural supera el umbral del 30% (línea amarilla supera la roja), pero no antes. Estos resultados no avalan que el mercado inmobiliario viviera una situación de burbuja antes de 2003-4.

- Los ratios actuales nos estarían indicando que podríamos estar cerca del final del ajuste teórico de precios si la economía y el mercado inmobiliario se encontraran en condiciones normales (hechos que no suceden). Si tenemos en cuenta la evolución histórica, la precaria situación económica de las familias y empresas y el exceso de oferta, podemos esperar que los precios sigan bajando si se mantienen las condiciones actuales.

1) 1987 -1996. Los precios de las viviendas se encuentran por debajo de su potencial (línea amarilla debajo de roja), ya que los altos tipos reales de interés de mercado los limitan (línea azul por encima de la roja).

2) 1996-2003. Los precios de las viviendas siguen por debajo de su potencial (línea amarilla por debajo de la roja) pero aumentan gracias a: 1) la bajada de los tipos de interés de mercado (decrecimiento línea azul) y 2) la corrección de la situación de precios bajos en que se encontraban.

3) 2003-2006. Los precios continúan aumentando gracias, en parte, a unos tipos de interés reales de mercado que se mantienen persistentemente bajos desde 1999, pero se sitúan en un punto que puede resultar insostenible a largo plazo si las condiciones en el mercado del dinero cambian, ya que se encuentran por encima de su potencial a largo plazo (línea amarilla por encima de la roja).

4) 2006-2008. Incremento de los tipos reales (incremento línea azul). El porcentaje de renta real para comprar una vivienda se sitúa en torno al 45%, tensando todo el mercado inmobiliario (línea azul y amarilla por encima de la roja). Durante este periodo se inicia la crisis inmobiliaria y económica.

5) 2008 - actual. Corrección del mercado. Los ratios decrecen hasta alrededor del 30% y 25%.

Estos resultados parecen indicar:

- La entrada en el euro resultó positiva porque permitió una bajada de los tipos de interés reales de mercado y eliminar un elemento limitante del mercado inmobiliario .

- La política monetaria expansiva del BCE, manteniendo los tipos de interés tan bajos (tipos reales 0 o negativos) durante un período tan largo, resultó contraproducente porque estimuló los precios por encima de su potencial a largo plazo.

- Aunque que los precios ya subían desde finales de los 1990s, no es hasta alrededor del 2003-4 que se empieza a producir una situación de riesgo en el mercado, cuando el porcentaje de renta calculado según el tipo de interés natural supera el umbral del 30% (línea amarilla supera la roja), pero no antes. Estos resultados no avalan que el mercado inmobiliario viviera una situación de burbuja antes de 2003-4.

- Los ratios actuales nos estarían indicando que podríamos estar cerca del final del ajuste teórico de precios si la economía y el mercado inmobiliario se encontraran en condiciones normales (hechos que no suceden). Si tenemos en cuenta la evolución histórica, la precaria situación económica de las familias y empresas y el exceso de oferta, podemos esperar que los precios sigan bajando si se mantienen las condiciones actuales.

RSS Feed

RSS Feed