Según el material didáctico del Banco Central Europeo (BCE) destinado a estudiantes, el perverso monstruo de la inflación (Ver foto 1) se dedica a empobrecer al conjunto de la sociedad. Por suerte, el BCE tiene controlado al monstruo gracias a su política de estabilidad de precios (ver fotografía 2).

La inflación es ciertamente un efecto indeseado en economía, que resulta perjudicial en el actual modelo económico y que, por lo tanto, es necesario que nos protejamos contra ella pero ¿es cierto que la inflación nos empobrece?

La inflación es ciertamente un efecto indeseado en economía, que resulta perjudicial en el actual modelo económico y que, por lo tanto, es necesario que nos protejamos contra ella pero ¿es cierto que la inflación nos empobrece?

Para averiguarlo analizaré la evolución de los ingresos de los hogares de EE.UU., gracias a que disponen de buenos datos estadísticos (1). Antes, una reflexión. Si la inflación aumenta debido a la mayor circulación de dinero también lo harán los ingresos de las empresas y éstas los acabarán distribuyendo a través de los salarios, dividendos, impuestos, intereses ... a las familias. Por tanto, la inflación no debería tener ninguna influencia (ni positiva ni negativa) sobre los ingresos reales de los hogares.

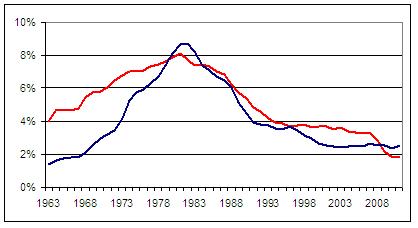

El gráfico 1 muestra la tasa de variación de la mediana de los ingresos nominales de los hogares durante 10 años (línea roja) y de la media de 10 años de la tasa de inflación anual (línea azul) entre 1953 y 2011 (fuente: US Census Bureau y US Bureau of Labor Statistics). Observamos que cuando la inflación aumenta durante los años 1970s también lo hacen los ingresos nominales y que cuando la inflación disminuye a partir de los 1980s también lo hacen los ingresos nominales. Lo que nos dice esta gráfica es que los ingresos nominales de los hogares han tendido a crecer a un ritmo similar (normalmente algo por encima) al de la inflación, independientemente de que ésta fuera alta o baja. Según esto, la inflación no habría afectado negativamente a los ingresos de los hogares. Los coeficientes de correlación de estas series (0,82 para toda la serie y 0,96 entre 1973 y 2011) corroboran esta afirmación (inflación e ingresos nominales se mueven conjuntamente).

Gráfico 1

El gráfico 1 muestra la tasa de variación de la mediana de los ingresos nominales de los hogares durante 10 años (línea roja) y de la media de 10 años de la tasa de inflación anual (línea azul) entre 1953 y 2011 (fuente: US Census Bureau y US Bureau of Labor Statistics). Observamos que cuando la inflación aumenta durante los años 1970s también lo hacen los ingresos nominales y que cuando la inflación disminuye a partir de los 1980s también lo hacen los ingresos nominales. Lo que nos dice esta gráfica es que los ingresos nominales de los hogares han tendido a crecer a un ritmo similar (normalmente algo por encima) al de la inflación, independientemente de que ésta fuera alta o baja. Según esto, la inflación no habría afectado negativamente a los ingresos de los hogares. Los coeficientes de correlación de estas series (0,82 para toda la serie y 0,96 entre 1973 y 2011) corroboran esta afirmación (inflación e ingresos nominales se mueven conjuntamente).

Gráfico 1

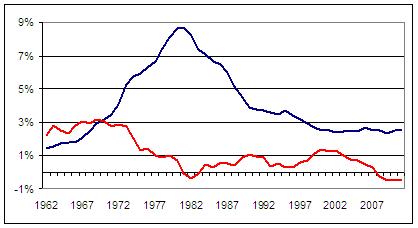

El gráfico 2 es similar al primero pero la línea roja muestra la variación de la mediana de los ingresos reales (en lugar de nominales) de los hogares. Observamos que durante los años comprendidos entre (1981 y 1983) con una alta inflación y (2008 y 2011) con una baja inflación los ingresos reales fueron negativos. Estos datos indican que la inflación no parece ser la responsable de la pérdida de ingresos reales por parte de los hogares, ya que sucede tanto cuando la inflación es elevada como cuando es baja.

El coeficiente de correlación para el periodo 1953-2011 es de -0,41, que a pesar de ser bajo, podría dar una ligera razón a quienes consideran que la inflación empobrece las familias. Aun así, este dato no es homogéneo para toda la serie. Si analizamos los datos entre 1953 y 1982 obtenemos un coeficiente de -0,91. En cambio, entre 1973 y 2011 obtenemos un resultado de -0,05. Es decir, entre 1953 y 1982, cuando se hunde el modelo de Bretton Woods y se producen las tensiones inflacionistas de los años 1970s, el aumento de la inflación coincide con una pérdida de ingresos de los hogares pero a partir de 1973, inflación e ingresos no se han movido conjuntamente. Se puede entender pues que en los años 1970s y 80s se considerara que la inflación era perjudicial para los ingresos y bienestar de los hogares porque el aumento de la inflación durante los años 1970s coincidió con una disminución de los ingresos reales, pero la experiencia posterior nos muestra que los ingresos reales también pueden ser bajos o incluso negativos en periodos de baja inflación y que la relación entre inflación e ingresos reales es insignificante.

Gráfico 2

El coeficiente de correlación para el periodo 1953-2011 es de -0,41, que a pesar de ser bajo, podría dar una ligera razón a quienes consideran que la inflación empobrece las familias. Aun así, este dato no es homogéneo para toda la serie. Si analizamos los datos entre 1953 y 1982 obtenemos un coeficiente de -0,91. En cambio, entre 1973 y 2011 obtenemos un resultado de -0,05. Es decir, entre 1953 y 1982, cuando se hunde el modelo de Bretton Woods y se producen las tensiones inflacionistas de los años 1970s, el aumento de la inflación coincide con una pérdida de ingresos de los hogares pero a partir de 1973, inflación e ingresos no se han movido conjuntamente. Se puede entender pues que en los años 1970s y 80s se considerara que la inflación era perjudicial para los ingresos y bienestar de los hogares porque el aumento de la inflación durante los años 1970s coincidió con una disminución de los ingresos reales, pero la experiencia posterior nos muestra que los ingresos reales también pueden ser bajos o incluso negativos en periodos de baja inflación y que la relación entre inflación e ingresos reales es insignificante.

Gráfico 2

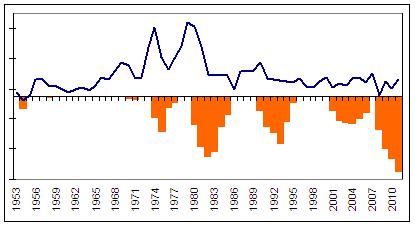

El gráfico 3 muestra la tasa de variación anual de la inflación (línea azul) y los períodos / intensidad en los que los ingresos reales han caído respecto al máximo (barras naranjas). Los datos corroboran lo que observábamos en el gráfico 2. Los descensos en los ingresos reales se producen tanto cuando la inflación es baja como cuando es elevada y fundamentalmente a partir del hundimiento del modelo económico de Bretton Woods a principios de los 1970s. Parece pues, que el modelo de estabilidad de precios, vigente desde los 1980s, sea una hipótesis bastante más plausible que la inflación para explicar la baja creación de riqueza y las pérdidas de ingresos reales, aunque los datos no permiten llegar a conclusiones al respecto.

Gráfico 3

Gráfico 3

En definitiva, los datos nos muestran que no podemos concluir que la inflación sea la causa del empobrecimiento de los hogares.

Nota:

(1) En este post sólo trato de los efectos de la inflación sobre los ingresos de los hogares. Si los contratos no están indexados, la inflación puede afectar negativamente por diversas vías, como las crisis inmobiliarias, la pérdida del valor de los ahorros o la distribución de la riqueza, temas que he tratado o que trataré más adelante.

Nota:

(1) En este post sólo trato de los efectos de la inflación sobre los ingresos de los hogares. Si los contratos no están indexados, la inflación puede afectar negativamente por diversas vías, como las crisis inmobiliarias, la pérdida del valor de los ahorros o la distribución de la riqueza, temas que he tratado o que trataré más adelante.

RSS Feed

RSS Feed