De manera simplificada, la narración más extendida sobre la crisis de 2007 explica que en los años previos a su estallido había una gran bonanza económica en la que era fácil obtener crédito. Tanto era así que las empresas y los hogares se sobreendeudaron, creando una burbuja inmobiliaria en la mayoría de las economías de la OCDE (Organización para la Cooperación y el Desarrollo Económico). En 2007 esta burbuja estalló en EEUU. A causa de unos incentivos equivocados, los bancos habían concedido un gran número de préstamos a prestatarios con pocos recursos, las llamadas hipotecas subprime. En realidad muchos de estos prestatarios eran insolventes y cuando éstos dejaron de pagar, los fondos de inversión o bancos que poseían sus hipotecas, comenzaron a tener problemas de solvencia y liquidez. Estos bancos redujeron la concesión de préstamos y la crisis se esparció a otros sectores económicos y economías de otros países. Se entró en un círculo vicioso en el que las empresas despedían trabajadores por la falta de financiación, muchos hogares, con deudas superiores al valor de mercado de sus casas y afectadas por un paro creciente, reducían el consumo y dejaban de pagar sus préstamos, deteriorando los balances de los bancos que restringían aún más la concesión de préstamos y agravando la crisis. Así empezó la crisis económica de 2007. Este relato se basa en la selección de varios datos sobre el comportamiento de los precios de la vivienda, el endeudamiento y las hipotecas subprime. El problema es que si seleccionamos otros datos, éstas nos indican que en realidad no hubo ninguna burbuja inmobiliaria en EEUU, las familias no estaban sobre-endeudadas y no se puede afirmar que de manera general las hipotecas subprime se concedieran a familias insolventes.

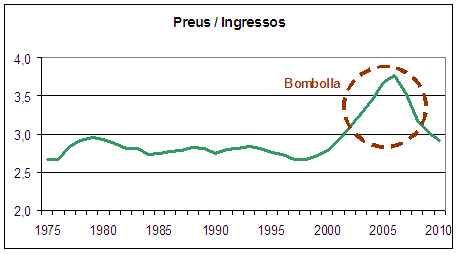

Empezamos pues por la primera de las falacias, la burbuja inmobiliaria. Para justificar que había una burbuja se dice que los precios de las viviendas en EEUU crecieron muy por encima de los ingresos. Así, mientras los ingresos medios de las familias crecieron alrededor de un 30% durante los 10 años previos a la crisis (US Census), los precios medios de las viviendas lo hicieron aproximadamente entre un 70% según los agentes inmobiliarios (Realtors) y un 80% según los constructores (Homebuilders). El ratio (precio de las viviendas / ingresos familiares anuales), que había sido alrededor de 2.7 veces entre 1975 y 2000 aumentó en 2006 hasta alrededor de 3.7 / 4 veces, dependiendo de la fuente de los datos. Además, desde los máximos de 2006 hasta finales de 2011, los precios bajaron alrededor de un 30%. Tanto el aumento acelerado de precios como el posterior hundimiento son los típicos de una burbuja.

Empezamos pues por la primera de las falacias, la burbuja inmobiliaria. Para justificar que había una burbuja se dice que los precios de las viviendas en EEUU crecieron muy por encima de los ingresos. Así, mientras los ingresos medios de las familias crecieron alrededor de un 30% durante los 10 años previos a la crisis (US Census), los precios medios de las viviendas lo hicieron aproximadamente entre un 70% según los agentes inmobiliarios (Realtors) y un 80% según los constructores (Homebuilders). El ratio (precio de las viviendas / ingresos familiares anuales), que había sido alrededor de 2.7 veces entre 1975 y 2000 aumentó en 2006 hasta alrededor de 3.7 / 4 veces, dependiendo de la fuente de los datos. Además, desde los máximos de 2006 hasta finales de 2011, los precios bajaron alrededor de un 30%. Tanto el aumento acelerado de precios como el posterior hundimiento son los típicos de una burbuja.

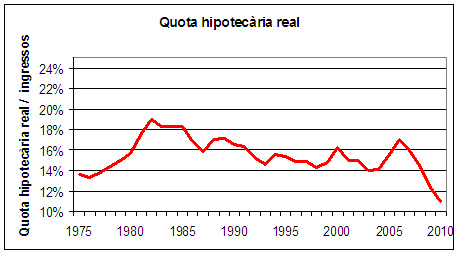

El problema es que este indicador no tiene en cuenta ni el porcentaje de los ingresos que supone para las familias la compra de una vivienda ni los tipos de interés. ¿Qué pasa si calculamos el porcentaje de ingresos que debe destinar una familia de EE.UU. para comprar una vivienda (mediana de ingresos y precios)?

La burbuja desaparece. Teniendo en cuenta los precios y los tipos de interés, entre 1972 y 2008 las familias hubiesen tenido que destinar entre un 14% y un 19% de los ingresos de 30 años para comprar una vivienda. En 2006-7 este indicador se encontraba alrededor del 17-18%. Alguien podría decir que el año 2006-7 el esfuerzo era el mayor desde 1990, y es cierto, pero nada extraordinario y mucho menor que en la década de los 1980s. Hay que tener en cuenta otro hecho. Hay que recordar que muchos organismos consideran que las familias no deberían destinar más del 30% de sus ingresos a la vivienda. Es obvio que un 18% queda bastante lejos del 30%. Con estos datos en la mano resulta difícil sostener que había una burbuja inmobiliaria.

RSS Feed

RSS Feed