El segundo mito sobre el que se fundamenta el relato principal es que la crisis estalló por culpa de unos bancos (o entidades financieras) que habían concedido sin muchos miramientos hipotecas a familias insolventes, las famosas hipotecas subprime concedidas a ninjas. Para justificar este relato se utilizan argumentos como un aumento en el retraso en los pagos de las hipotecas más acelerado para las hipotecas subprime que no para las prime (las hipotecas concedidas a prestatarios con buenas calificaciones crediticias). El ratio de impagos durante el primer trimestre de 2008, según la Mortgage Banking Association (MBA), había aumentado en 7 puntos porcentuales para las hipotecas subprime y 1,3% para las prime con respecto al cuarto trimestre de 2005.

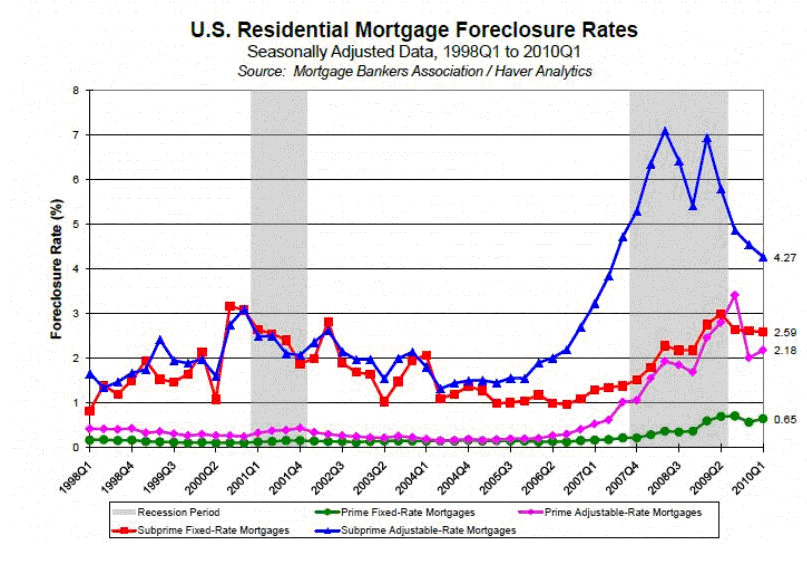

Pero si observamos el siguiente gráfico de la Reserva Federal de Richmond en el que se desglosa el comportamiento de los embargos hipotecarios en función del tipo de hipoteca (variable prime - rosa, fija prime - verde, variable subprime - azul, fija subprime - rojo), vemos que este argumento parece difícil de sustentar.

Pero si observamos el siguiente gráfico de la Reserva Federal de Richmond en el que se desglosa el comportamiento de los embargos hipotecarios en función del tipo de hipoteca (variable prime - rosa, fija prime - verde, variable subprime - azul, fija subprime - rojo), vemos que este argumento parece difícil de sustentar.

Las hipotecas subprime siempre han tenido ratios de retrasos de pagos y de embargos más elevados que las hipotecas prime y justamente por eso pagan unos intereses más elevados, una prima de riesgo. Si analizamos los datos del gráfico observamos que los ratios para las hipotecas a tipo fijo (líneas roja y verde) permanecieron bastante estables. En cambio, sí que se deterioraron significativamente para las hipotecas a tipo de interés variable, tanto subprime como prime (líneas azul y rosa).

Además, si comparamos las fijas prime y subprime entre ellas y las variables entre ellas vemos que el incremento es similar (la roja aumenta en proporción a la verde y la azul en proporción a la rosa). La relación entre los ratios de embargo de las hipotecas a tipo variable y a tipo fijo pasó de 1.1 en 2004 a alrededor de 4 el año 2008, mientras que el mismo ratio entre las hipotecas subrprime y prime permaneció estable. Esto nos indica que los problemas se produjeron de manera mucho más pronunciada en las hipotecas a tipo de interés variable que en las subprime. Si el problema hubiesen sido las subprime, ¿cómo es que las subprime fijas tuvieron el mejor comportamiento relativo de todos los grupos? ¿Cómo es que las prime variables se deterioraron tanto si no eran subprime ni los hipotecados eran ninjas?

¿Por qué entonces se llama la crisis de las hipotecas subprime? Muy probablemente porque las hipotecas variables representaban sólo un 10% de las hipotecas prime pero más de un 50%* de las hipotecas subprime y por tanto, en los momentos iniciales, la sensación fue de que los problemas provenían de las subprime, ya que eran mayoritariamente variables.

*Dependiendo de la fuente y de la definición de hipoteca variable esta cifra puede variar pero siempre es superior para las subprime que para las prime.

Además, si comparamos las fijas prime y subprime entre ellas y las variables entre ellas vemos que el incremento es similar (la roja aumenta en proporción a la verde y la azul en proporción a la rosa). La relación entre los ratios de embargo de las hipotecas a tipo variable y a tipo fijo pasó de 1.1 en 2004 a alrededor de 4 el año 2008, mientras que el mismo ratio entre las hipotecas subrprime y prime permaneció estable. Esto nos indica que los problemas se produjeron de manera mucho más pronunciada en las hipotecas a tipo de interés variable que en las subprime. Si el problema hubiesen sido las subprime, ¿cómo es que las subprime fijas tuvieron el mejor comportamiento relativo de todos los grupos? ¿Cómo es que las prime variables se deterioraron tanto si no eran subprime ni los hipotecados eran ninjas?

¿Por qué entonces se llama la crisis de las hipotecas subprime? Muy probablemente porque las hipotecas variables representaban sólo un 10% de las hipotecas prime pero más de un 50%* de las hipotecas subprime y por tanto, en los momentos iniciales, la sensación fue de que los problemas provenían de las subprime, ya que eran mayoritariamente variables.

*Dependiendo de la fuente y de la definición de hipoteca variable esta cifra puede variar pero siempre es superior para las subprime que para las prime.

RSS Feed

RSS Feed