En una economía en la que la curva de Phillips funcionara, se podría reducir el paro tanto como se quisiera. Esto es lo que creyeron muchos economistas, como el premio Nobel de economía Paul Samuelson, en los 1950s y 1960s y no les faltaban buenas razones para creerlo. La curva de Phillips nos indica que cuando el paro es alto, la inflación es baja y cuando el paro es bajo, la inflación es elevada. Es de una gran lógica, ya que cuando el paro es elevado, los trabajadores escasean y las empresas deben ofrecer salarios más elevados para atraerlos, elevando costes y precios. En cambio, cuando el paro es alto, hay muchos trabajadores dispuestos a trabajar por un sueldo más bajo y por lo tanto los costes y los precios se mantienen bajos.

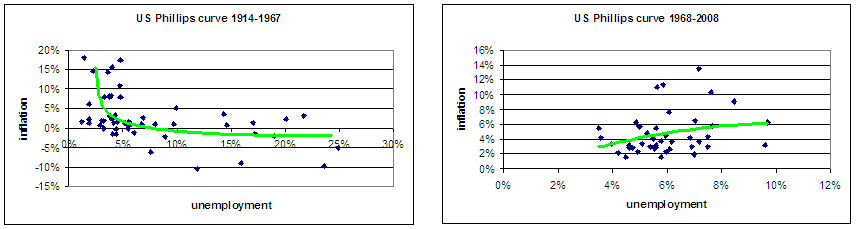

El problema es que actualmente no se cumple. Cada vez que aumenta la inflación acabamos sufriendo una crisis inmobiliaria y económica. Pero esto no siempre ha sido así. Hasta finales de los 1960s si que se cumplió en EEUU. De hecho, esta relación entre inflación y desempleo fue observada empíricamente por Irving Fisher y Edmund Phillips.

El problema es que actualmente no se cumple. Cada vez que aumenta la inflación acabamos sufriendo una crisis inmobiliaria y económica. Pero esto no siempre ha sido así. Hasta finales de los 1960s si que se cumplió en EEUU. De hecho, esta relación entre inflación y desempleo fue observada empíricamente por Irving Fisher y Edmund Phillips.

Varios economistas han intentado explicar por qué no funciona, centrando sus críticas en las rigideces de los mercados, como por ejemplo los retrasos en las actualizaciones de los precios o los salarios ("sticky prices"). Estas críticas tienen un problema: pueden explicar, aunque no muy satisfactoriamente, porque la curva de Phillips no funciona pero tienen dificultades para explicar por qué hasta los años 1960s si que funcionó y ahora no.

La tesis defendida desde este blog es que el mal diseño de las hipotecas y productos financieros son los principales responsables de provocar que los aumentos de la inflación acaben produciendo una crisis inmobiliaria y económica. Ya he explicado en varios posts como el efecto inclinación provocado por las hipotecas actuales hace que la inflación provoque estos efectos sobre el sector inmobiliario y bancario. De este modo, cuando aumenta la inflación, en lugar de producirse una reducción del paro como afirma que debería suceder la curva de Phillips, se produce una crisis económica que acaba aumentando el paro. ¿Puede esta tesis, explicar por qué la curva de Phillips funcionó hasta los años 1960s y lo dejó de hacer desde entonces?

Observemos cómo ha evolucionado el mercado hipotecario de EEUU entre la primera mitad del siglo XX y los 1960s-1970s cuando empieza a fallar la relación.

1. Aumentó la duración de las hipotecas. A principios de los años 1930s las hipotecas concedidas de EE.UU. tenían una duración media de unos 8 años, aumentó a unos 17 años en los 1940s, a 20 años en los 1960s y a finales de los 1970s alcanzó los 28 años, nivel en el que se estabilizó. Cuanto más larga es la duración del préstamo más incidencia tiene el efecto inclinación y más importante es el aumento de cuota hipotecaria cuando se produce un aumento de la inflación. Cuando las hipotecas son de 8 años, un aumento de tipos del 4% al 6% provoca un aumento de cuotas del 8,4%. Cuando las hipotecas son de 28 años, el mismo aumento de tipos provoca un aumento de cuotas del 24,3% y por lo tanto muchos más problemas a los hipotecados y al conjunto de la economía.

2. El Loan to Value (ratio de deuda sobre valor del activo) aumentó de un 50% en los años 1930s hasta alrededor del 75% en los años 1970s. Este hecho, junto con el anterior, hace que un incremento de la inflación tenga un impacto mucho mayor sobre los precios de los inmuebles. Si seguimos con el ejemplo anterior, el impacto teórico sobre los precios de un aumento de la inflación del 2% en los años 1930s habría sido de una bajada del 3,9%, mientras que en los años 1970s la bajada habría sido del 14,7%.

3. Se produjo un aumento de la volatilidad de los tipos de interés y de la inflación cuando a finales de los 1960s - principios de los 1970s se derrumbó el sistema de Bretton Woods. En un entorno de baja volatilidad, el efecto inclinación es más débil que cuando se producen grandes variaciones de inflación.

4. El aumento del número de familias propietarias / hipotecadas en EEUU también aumentó de un 45% durante la primera mitad del siglo XX a un 63% en 1970 (US Census Bureau). El aumento de hipotecados supone que familias con menor solvencia entren en este proceso, teniendo un efecto más importante sobre el consumo, el mercado inmobiliario y el sector bancario.

Así pues, la hipótesis de unas hipotecas mal diseñadas no sólo puede explicar por qué falla la curva de Phillips si no que también puede explicar por qué sus efectos pasaron de ser poco relevantes antes de la primera mitad del siglo XX a tener una gran incidencia macroeconómica a partir de los años 1960s-1970s. Más allá de la bondad de esta tesis, creo que hay que profundizar en el conocimiento de las causas de por qué la curva de Phillips no funciona. Responder correctamente a esta pregunta es de una gran importancia porque nos ofrece una gran herramienta, probablemente la más importante, para luchar contra el paro.

La tesis defendida desde este blog es que el mal diseño de las hipotecas y productos financieros son los principales responsables de provocar que los aumentos de la inflación acaben produciendo una crisis inmobiliaria y económica. Ya he explicado en varios posts como el efecto inclinación provocado por las hipotecas actuales hace que la inflación provoque estos efectos sobre el sector inmobiliario y bancario. De este modo, cuando aumenta la inflación, en lugar de producirse una reducción del paro como afirma que debería suceder la curva de Phillips, se produce una crisis económica que acaba aumentando el paro. ¿Puede esta tesis, explicar por qué la curva de Phillips funcionó hasta los años 1960s y lo dejó de hacer desde entonces?

Observemos cómo ha evolucionado el mercado hipotecario de EEUU entre la primera mitad del siglo XX y los 1960s-1970s cuando empieza a fallar la relación.

1. Aumentó la duración de las hipotecas. A principios de los años 1930s las hipotecas concedidas de EE.UU. tenían una duración media de unos 8 años, aumentó a unos 17 años en los 1940s, a 20 años en los 1960s y a finales de los 1970s alcanzó los 28 años, nivel en el que se estabilizó. Cuanto más larga es la duración del préstamo más incidencia tiene el efecto inclinación y más importante es el aumento de cuota hipotecaria cuando se produce un aumento de la inflación. Cuando las hipotecas son de 8 años, un aumento de tipos del 4% al 6% provoca un aumento de cuotas del 8,4%. Cuando las hipotecas son de 28 años, el mismo aumento de tipos provoca un aumento de cuotas del 24,3% y por lo tanto muchos más problemas a los hipotecados y al conjunto de la economía.

2. El Loan to Value (ratio de deuda sobre valor del activo) aumentó de un 50% en los años 1930s hasta alrededor del 75% en los años 1970s. Este hecho, junto con el anterior, hace que un incremento de la inflación tenga un impacto mucho mayor sobre los precios de los inmuebles. Si seguimos con el ejemplo anterior, el impacto teórico sobre los precios de un aumento de la inflación del 2% en los años 1930s habría sido de una bajada del 3,9%, mientras que en los años 1970s la bajada habría sido del 14,7%.

3. Se produjo un aumento de la volatilidad de los tipos de interés y de la inflación cuando a finales de los 1960s - principios de los 1970s se derrumbó el sistema de Bretton Woods. En un entorno de baja volatilidad, el efecto inclinación es más débil que cuando se producen grandes variaciones de inflación.

4. El aumento del número de familias propietarias / hipotecadas en EEUU también aumentó de un 45% durante la primera mitad del siglo XX a un 63% en 1970 (US Census Bureau). El aumento de hipotecados supone que familias con menor solvencia entren en este proceso, teniendo un efecto más importante sobre el consumo, el mercado inmobiliario y el sector bancario.

Así pues, la hipótesis de unas hipotecas mal diseñadas no sólo puede explicar por qué falla la curva de Phillips si no que también puede explicar por qué sus efectos pasaron de ser poco relevantes antes de la primera mitad del siglo XX a tener una gran incidencia macroeconómica a partir de los años 1960s-1970s. Más allá de la bondad de esta tesis, creo que hay que profundizar en el conocimiento de las causas de por qué la curva de Phillips no funciona. Responder correctamente a esta pregunta es de una gran importancia porque nos ofrece una gran herramienta, probablemente la más importante, para luchar contra el paro.

RSS Feed

RSS Feed