Actualmente disponemos de varios tipos de hipotecas en el mercado como las hipotecas a tipo fijo, a tipo variable, de intereses solos ... Existen también unos tipos de hipotecas menos frecuentes, incluso inexistentes en algunos mercados, que podemos llamar indexadas a la inflación, a tipo de interés real, PLAM (Price Level Adjusted Mortgage)... Aunque existen ligeras diferencias entre ellas, comparten una característica común, las cuotas a pagar y el principal de la deuda se encuentran indexados a la inflación. ¿Cómo funcionan estas hipotecas?

1) Se selecciona un índice de referencia para calcular la inflación. Puede ser el IPC (Índice de Precios al Consumo) pero también podríamos utilizar otros índices como IPC urbano, deflactor, IPC subyacente ... aquel que recoja mejor la inflación real de aquella economía.

2) Se calculan las cuotas a pagar y el capital pendiente de la misma manera que se hace en las hipotecas habituales pero utilizando el tipo de interés real en lugar del tipo de interés nominal.

3) Los resultados que se obtienen en 2) son en términos reales y hay transformarlos en datos nominales. Para conseguirlo se multiplican por el índice de inflación seleccionado que tendrá inicialmente un valor de 1. A medida que vaya aumentando la inflación, el índice irá aumentando de valor. Así si la inflación aumenta un 2,5% en un año, el índice tendrá un valor de 1,025 y tanto la cuota a pagar como la deuda pendiente calculados siguiendo los criterios del punto 2) los multiplicaremos por este índice.

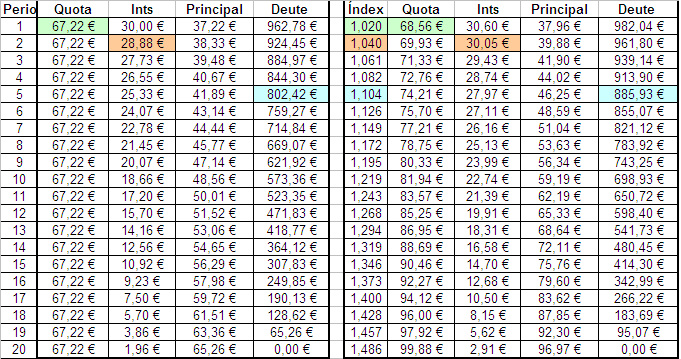

Veámoslo con un ejemplo: Supongamos que un hipotecado paga una cuota anual al final de cada año para una hipoteca a 20 años. Tipo reales 3% Inflación anual del 2% Deuda inicial: 1.000 € En el siguiente cuadro observamos dos grupos de datos. En la izquierda tenemos los datos que corresponden a una hipoteca a tipo de interés real del 3%, tal como hemos indicado que había que hacer a 2). En el grupo de la derecha observamos en la primera columna del índice de inflación y posteriormente los datos que corresponden a las cuotas que hay que pagar indexadas a la inflación, suponiendo que la inflación aumente un 2% anual. El índice va aumentando un 2% anualmente (1.020 a 1.040 -1.061 -1.082 ...).

En los datos indexadas (derecha), tanto la cuota, como los intereses, como el retorno del principal o la deuda pendiente de amortizar corresponden a los datos reales (grupo de la izquierda) multiplicadas por el índice. Así en el período 1, la cuota a pagar es € 68,56 que proviene de € 67,22 (cuota real) x 1,02 (índice). En el periodo 2 los intereses a pagar son € 30,05 que provienen de € 28,88 (intereses reales) x 1.040 (índice). En el período 5 en deuda pendiente es € 885,93 que proviene de € 802,42 (deuda real) x 1.104 (índice) ...

1) Se selecciona un índice de referencia para calcular la inflación. Puede ser el IPC (Índice de Precios al Consumo) pero también podríamos utilizar otros índices como IPC urbano, deflactor, IPC subyacente ... aquel que recoja mejor la inflación real de aquella economía.

2) Se calculan las cuotas a pagar y el capital pendiente de la misma manera que se hace en las hipotecas habituales pero utilizando el tipo de interés real en lugar del tipo de interés nominal.

3) Los resultados que se obtienen en 2) son en términos reales y hay transformarlos en datos nominales. Para conseguirlo se multiplican por el índice de inflación seleccionado que tendrá inicialmente un valor de 1. A medida que vaya aumentando la inflación, el índice irá aumentando de valor. Así si la inflación aumenta un 2,5% en un año, el índice tendrá un valor de 1,025 y tanto la cuota a pagar como la deuda pendiente calculados siguiendo los criterios del punto 2) los multiplicaremos por este índice.

Veámoslo con un ejemplo: Supongamos que un hipotecado paga una cuota anual al final de cada año para una hipoteca a 20 años. Tipo reales 3% Inflación anual del 2% Deuda inicial: 1.000 € En el siguiente cuadro observamos dos grupos de datos. En la izquierda tenemos los datos que corresponden a una hipoteca a tipo de interés real del 3%, tal como hemos indicado que había que hacer a 2). En el grupo de la derecha observamos en la primera columna del índice de inflación y posteriormente los datos que corresponden a las cuotas que hay que pagar indexadas a la inflación, suponiendo que la inflación aumente un 2% anual. El índice va aumentando un 2% anualmente (1.020 a 1.040 -1.061 -1.082 ...).

En los datos indexadas (derecha), tanto la cuota, como los intereses, como el retorno del principal o la deuda pendiente de amortizar corresponden a los datos reales (grupo de la izquierda) multiplicadas por el índice. Así en el período 1, la cuota a pagar es € 68,56 que proviene de € 67,22 (cuota real) x 1,02 (índice). En el periodo 2 los intereses a pagar son € 30,05 que provienen de € 28,88 (intereses reales) x 1.040 (índice). En el período 5 en deuda pendiente es € 885,93 que proviene de € 802,42 (deuda real) x 1.104 (índice) ...

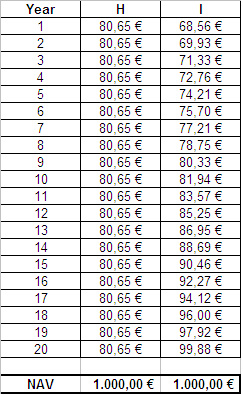

Al final de la vida del préstamo, si la inflación real ha coincidido con las expectativas de inflación, el valor actual neto (VAN) de las cuotas pagadas por un prestatario con hipotecas a tipo nominal (las habituales hoy en día) y por uno con hipotecas indexadas a la inflación será el mismo. Es decir, "pagan lo mismo". Ya que mientras los hipotecados con hipotecas indexadas pagan al 3% y luego las cuotas crecen al 2%, los hipotecados a tipo nominal pagan desde el comienzo un interés más elevado (5,06%).

Veamos un ejemplo. Supongamos que los tipos de interés reales son del 3% y tanto la inflación real como las expectativas de inflación para los próximos años coinciden (2%). Tipo nominal = 5,06%. Dos prestatarios, H e I, piden unas hipotecas a 20 años. H pide las habituales no indexadas y Y pide una hipoteca indexada a la inflación. Las cuotas que pagarán durante los próximos 20 años serán las siguientes:

Veamos un ejemplo. Supongamos que los tipos de interés reales son del 3% y tanto la inflación real como las expectativas de inflación para los próximos años coinciden (2%). Tipo nominal = 5,06%. Dos prestatarios, H e I, piden unas hipotecas a 20 años. H pide las habituales no indexadas y Y pide una hipoteca indexada a la inflación. Las cuotas que pagarán durante los próximos 20 años serán las siguientes:

Vemos que al final de la vida de los préstamos ambos tienen el mismo Valor Actual Neto (VAN).

RSS Feed

RSS Feed