Las hipotecas indexadas a la inflación presentan un conjunto de ventajas e inconvenientes. En este y próximos posts analizaré los principales. Una de las principales ventajas es que inmuniza a los hipotecados y al sector bancario de las fluctuaciones de la inflación. Veámoslo con un ejemplo simplificado:

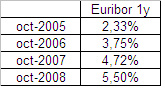

Supongamos una familia que en octubre de 2005 tenía unos ingresos mensuales de 2.500 € y que estos aumentaron de acuerdo con la inflación, es decir un 10%, hasta llegar a 2.750 € mensuales en octubre de 2008. Un banco se mostraba dispuesto a concederle una hipoteca a 25 años que comportara un front-end ratio (cuota hipotecaria / ingresos) del 30%, es decir una cuota inicial de 750 € (750/2500 = 30%). Durante este periodo, el euribor a 1 año tuvo la siguiente evolución:

Supongamos una familia que en octubre de 2005 tenía unos ingresos mensuales de 2.500 € y que estos aumentaron de acuerdo con la inflación, es decir un 10%, hasta llegar a 2.750 € mensuales en octubre de 2008. Un banco se mostraba dispuesto a concederle una hipoteca a 25 años que comportara un front-end ratio (cuota hipotecaria / ingresos) del 30%, es decir una cuota inicial de 750 € (750/2500 = 30%). Durante este periodo, el euribor a 1 año tuvo la siguiente evolución:

Supongamos que hubiera pedido una hipoteca:

1) a tipo de interés variable (Euribor a 1 año +1%) con una cuota revisable anualmente. En 2006 habría pasado a pagar 873,22€, en 2007 953,75€ y el año 2008, 1.019,74€, un incremento del 36%. En el mismo periodo, sus ingresos habrían aumentado de 2.500€/mes a 2.750€/mes, un 10%. Por lo tanto habría pasado de dedicar el año 2005 un 30% de sus ingresos a pagar la hipoteca (750/2500) a dedicar el 37,1% de los ingresos (1.019,74 /2750) en el año 2008. Esto significa que tuvo que disminuir, en caso de que le fuera posible, el consumo de otras partidas, ya que sólo podía destinar el 62,9% de sus ingresos en lugar del 70%. Si no pudo disminuir estos pagos comenzó a dejar de pagar las cuotas hipotecarias. En cualquier caso supuso un problema personal y para el conjunto de la economía, vía disminución del consumo o vía problemas en el sector bancario.

2) a tipo de interés fijo. En este caso, el hipotecado siempre habría pagado 750 € y el porcentaje de ingresos que habría destinado a pagar la cuota habría disminuido hasta el 27,3% (750/2750) en el año 2008. Ahora bien, en este caso, el banco o aquel que hubiera financiado al hipotecado es quien tendría pérdidas, ya que mientras continuaba recibiendo el mismo interés por parte del hipotecado (tipo fijo), debía pagar más para obtener la financiación , ya que el euribor había aumentado del 2,3% al 5,5%. Obviamente, esto conlleva que el banco (mercado) pida una prima de riesgo para conceder una hipoteca a tipo fijo y por eso las hipotecas a tipos fijos son más caras que las de tipo variable. Es decir, el hipotecado también sale perjudicado. Además, la inflación a largo plazo beneficia al hipotecado, ya que ceteris paribus, los precios de los inmuebles serán más elevados y por lo tanto no resulta muy lógico que el hipotecado traspase este riesgo al banco cuando se puede cubrir sin costo contra este riesgo asumiéndolo él. En el caso de haber elegido una hipoteca a tipo fijo también podría haber acabado afectando negativamente al conjunto de la economía ya que podrían haber aumentado las primas de riesgo y si el banco tuviera pérdidas endurecería las condiciones de concesión de préstamos a empresas y particulares.

3 ) indexada a la inflación. En cambio, si hubiera utilizado una hipoteca indexada a la inflación, la cuota habría aumentado de 750 € en 2005 a 825 € en el año 2008, un 10%, el mismo porcentaje que sus ingresos que aumentaron de 2.500 € a € 2.750 (+10%). Por lo tanto, siempre habría destinado un 30% de sus ingresos a pagar las cuotas. En este caso ni el hipotecado ni el banco habrían tenido pérdidas o tensiones financieras y además el hipotecado habría obtenido una hipoteca más barata que la de tipo fijo, ya que es él quien asume el riesgo de la inflación. Un riesgo contra el que está bien cubierto ya que existe una alta correlación a largo plazo entre los precios de los inmuebles y la inflación.

RSS Feed

RSS Feed