L'any 2007 s'inicià la crisi més intensa i duradora que hem conegut en 70 anys. Set anys més tard, i amb una economia encara feble, la qüestió fonamental és ¿per què som tan poc eficaços lluitant contra la crisi i l'atur? ¿Potser no hem identificat correctament les causes que varen provocar la crisi i estem atacant els problemes equivocats?, ¿potser el model actual parteix d'alguna premissa equivocada o promou accions incoherents?... L'objectiu d'aquest post és donar una resposta a aquestes preguntes bàsiques i oferir una proposta que permeti superar la situació actual. En el document "L'economia indexada" i en posts anteriors, a més a més d'altres reflexions, propostes i consideracions, hi podeu trobar les dades, fonts i anàlisis que justifiquen les afirmacions que es fan aquí.

1. L'estiu de 2007 s'inicià una crisi econòmica i financera que set anys més tard encara cueja. La necessitat de comprendre el que havia passat va facilitar que s'elaborés i imposés una narrativa semblant a aquesta. En els anys previs a la crisi hi havia en els EUA una gran facilitat per a obtenir crèdit, tant que va acabar provocant una bombolla immobiliària i el sobre-endeutament de les famílies. El sistema també va proporcionar a famílies sense recursos (ninja), que en realitat no podien retornar els crèdits, hipoteques (subprime) per a comprar habitatges. Quan aquests hipotecats (ninja) van deixar de pagar es produí l'esclat de la bombolla immobiliària i una crisi econòmica que va acabar afectant les economies de tot el món. És cert aquest relat?

No. Quan analitzem les dades veiem que no hi va haver cap bombolla immobiliària als EUA, que les famílies no van augmentar significativament les seves obligacions financeres i que van ser les hipoteques a tipus d'interès variable i no les subprime les que van provocar originalment les pèrdues. Així doncs, ni les subprime, ni els ninjas, ni la bombolla immobiliària, ni l'excés de deute van originar la crisi.

2. Què va passar?

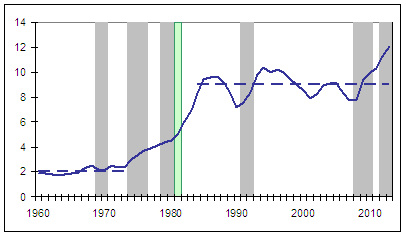

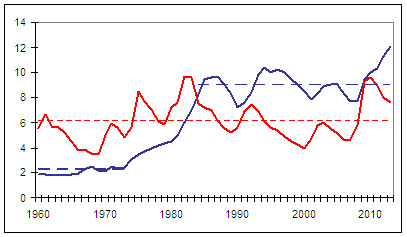

Si analitzem el comportament de l'economia dels EUA durant les crisis econòmiques dels darrers 50 anys observem que totes elles, també la del 2007, tendeixen a seguir un mateix patró. Es produeix un augment de la inflació i dels tipus d'interès, seguit d'una crisi immobiliària i finalment d'una recessió econòmica en la que la inversió cau de manera molt més intensa que no pas la resta de components (consum públic i privat i saldo exterior).

3. És lògic aquest comportament de l'economia?

No, no és lògic que es produeixi una crisi immobiliària causada per un increment de la inflació, ni que la inversió caigui sempre amb tanta intensitat. Així mateix també resulta estrany que les crisis immobiliàries sempre precedeixin les econòmiques (no és il·lògic però si estrany. És com tirar un dau set vegades i que les set surti un “2”. No és ni il·lògic ni impossible però resulta sospitós).

4. Per què es produeixen aquestes situacions il·lògiques?

La principal causa és el mal disseny dels contractes financers.

En el cas de les crisis immobiliàries, el mal disseny de les hipoteques. En l'actualitat, la majoria de préstecs hipotecaris estan referenciats al tipus d'interès nominal i són de quotes nominals constants, de manera que produeixen el que en anglès s'anomena “tilt effect” o efecte inclinació. Aquest efecte provoca, quan augmenta la inflació, que les quotes dels hipotecats a tipus d'interès variable creixin molt per sobre dels seus ingressos, de manera que augmenta la seva morositat, i que simultàniament el banc concedeixi préstecs de menor quantitat a aquells que sol·liciten una nova hipoteca, provocant una caiguda de la demanda i dels preus dels immobles. Per exemple, un augment de la inflació del 2% pot provocar una increment de les quotes hipotecàries d'entre un 25 i un 30% i un descens de la quantitat dels préstecs d'entre un 20 i un 25%. D'aquesta manera, un increment de la inflació que hauria de ser neutre per al mercat immobiliari acaba provocant una crisi, amb un augment de la morositat i una caiguda de la demanda i els preus.

El mal disseny dels contractes també provoca que el mercat reaccioni enfront d'un increment de la inflació com si es tractés d'un increment del tipus d'interès real. No és lògic que la inversió disminueixi quan augmenta la inflació però si que ho és que ho faci davant d'un increment dels tipus d'interès reals.

Així doncs, el mal disseny dels contractes i l'efecte inclinació ens permeten explicar les situacions il·lògiques que hem observat en les crisis econòmiques dels EUA durant els darrers 50 anys. Podem explicar perquè un increment de la inflació acaba provocant una crisi immobiliària i una caiguda brusca de la inversió que no s'haurien de produir (i sense que hi hagi cap bombolla immobiliària ni cap excés de deute). També podem explicar per què varen ser els hipotecats amb hipoteques a tipus variable i no els subprime els que van originar inicialment les pèrdues de la darrera crisi, així com per què les crisis immobiliàries precedeixen les de la resta de sectors, ja que l'efecte inclinació és més intens com més llarga és la durada dels préstecs i el sector immobiliari és el que utilitza préstecs a més llarg termini.

5. Es pot evitar l'efecte inclinació?

Si. Utilitzant contractes indexats a la inflació. En aquests contractes els cobraments o pagaments s'actualitzen d'acord amb la inflació. Així, quan la inflació augmenta un 2%, els cobraments i pagaments augmenten un 2% i quan la inflació augmenta un 4%, els cobraments i pagaments ho fan en un 4%. D'aquesta manera s'evita l'efecte inclinació i que es produeixin increments d'un 20 o 30% dels pagaments quan la inflació s'accelera del 2 al 4%. Això ens demostra que els problemes i desequilibris que es produeixen quan augmenta la inflació no els provoca la pròpia inflació sinó l'efecte inclinació i uns contractes financers mal dissenyats.

6. Existeixen en el mercat contractes indexats a la inflació?

Si. Els contractes indexats s'utilitzen arreu del món, tot i que es cert que no amb la intensitat que caldria esperar, especialment per als contractes a llarg termini. El premi Nobel d'economia Robert Shiller considera un enigma que no s'utilitzin de manera més freqüent. Hi poden haver diverses causes que expliquin aquest comportament com aspectes legals, la il·lusió monetària, l'amortització negativa en termes nominals, la caça del cérvol, la manca d'un mercat desenvolupat... però resulta complicat establir la causa exacta.

Tot i això cal dir que durant les dues darreres dècades ha augmentat el percentatge de contractes indexats a la inflació a llarg termini, especialment per als bons de deute públic. També cal dir que hi ha economies amb un alt nivell d'indexació com Israel, Islàndia o Xile.

7. A més a més del problema de l'origen de la crisi hi ha una altra qüestió rellevant, ¿per què la crisi i l'atur són tan intensos i persistents?

Evidentment existeixen diverses causes com la deficient anàlisi que s'ha fet de la situació (veure pregunta 1) o algunes decisions que s'han pres durant la crisi però si volem saber quina ha estat la principal causa estructural necessitem comprendre la lògica del model econòmic actual i d'on sorgeix. La Gran Depressió que es produí a partir de 1929 va acabar suposant l'adopció del model keynesià. Segons aquest model, les crisis es produeixen fonamentalment perquè hi ha una caiguda de la demanda (augment de l'atur i deflació). Així doncs, quan es produeix una crisi, el govern ha d'estimular la demanda amb una disminució dels imposts, un augment de la despesa pública, una disminució dels tipus d'interès o una devaluació de la moneda. Aquest model fou utilitzat fins la dècada de 1970. Durant aquella dècada es produïren diversos episodis d'alt atur i inflació, un fenomen anomenat estagflació, que el model keynesià no preveia. De fet, les receptes d'estímul econòmic resultaven contraproduents, ja que provocaven un augment de la inflació, i tal com hem vist anteriorment, l'augment de la inflació era el preludi de les crisis econòmiques i aquestes d'un augment de l'atur.

Això va provocar en la dècada de 1980 el canvi cap a l'actual model econòmic fonamentat en idees monetaristes, neoclàssiques, ordoliberals... El nou model proposà com a principal objectiu l'estabilitat de preus. Sembla una opció lògica. Si cada cop que augmenta la inflació es produeixen una crisi immobiliària i econòmica i un augment de l'atur, es raonable pensar que si s'eviten els augments de la inflació s'evitaran/mitigaran les crisis i els increments d'atur. Tot i que el model ha aconseguit reduir la freqüència de les crisis econòmiques (1 cada 10 anys entre 1983 i 2014 enlloc d'1 cada 3,5 anys entre 1969 i 1982) no ha aconseguit evitar-les i a més a més continuen seguint el mateix patró que les de la dècada de 1970. Això succeeix perquè el model actual no ha atacat el principal causant de les crisis, l'efecte inclinació, sinó que ha intentat frenar les crisis indirectament controlant la inflació.

Aquest plantejament (atacar la inflació enlloc de l'efecte inclinació) és el principal responsable de la persistència i intensitat de la crisi i de l'atur. Per tal d'evitar la inflació, el model actual proposa la liberalització dels mercats, el foment de la competència, l'estabilitat del pressupost públic o en tot cas el finançament del dèficit públic amb deute i uns bancs centrals independents. Són unes propostes coherents amb la lògica del model i la seva preferència per l'estabilitat de preus. Quan es va produir la crisi de 2007, els economistes varen discrepar sobre si calia augmentar l'estímul econòmic (pro-keynesians) o no (austeritat) però la discussió no es va centrar en com calia finançar-lo. Ambdós grups acceptaren que calia fer-ho amb l'emissió de deute públic per a evitar els perjudicis dels increments de la inflació. El problema és que finançar l'estímul econòmic, si aquest és despesa corrent, amb l'emissió de deute és una opció il·lògica. El deute ha de servir per a finançar la inversió productiva. Si s'accepta plantejament els problemes sorgeixen amb qualsevol de les dues opcions. Si s'opta per incrementar l'estímul econòmic augmentarà el deute (carregant sobre les generacions futures els problemes actuals) i s'incrementarà el risc en els mercats. Si s'opta per l'austeritat per a evitar un endeutament excessiu aleshores es provoca un augment de l'atur i unes recessions o recuperacions febles i llargues.

En definitiva, les tensions provocades per voler finançar l'estímul econòmic amb l'emissió de deute públic (una opció que no és lògica per a aquest propòsit però que s'accepta per l'aversió que existeix envers la inflació) és el que provoca que la crisi i l'atur siguin tan intensos i duradors perquè impedeixen realitzar un estímul econòmic sostenible i que no generi desequilibris.

8. Per on passa la solució a la crisi actual?

Tenint en compte que el principal problema que origina les crisis actuals és el desequilibri que provoca l'efecte inclinació cada cop que augmenta la inflació i que evitar aquests problemes intentant controlar la inflació ens porta a situacions insostenibles i que ens resten eficàcia a l'hora de lluitar contra les crisis i l'atur, sembla lògic que la solució hagi de passar per fomentar les condicions que evitin que es produeixi l'efecte inclinació.

Tenint en compte que els contractes indexats a la inflació poden evitar l'efecte inclinació, la solució més lògica seria fomentar una economia en la els principals contractes estiguessin indexats a la inflació. És a dir, una economia indexada. En realitat, l'hauríem d'anomenar així quan tots els contractes ho estiguessin però hi pot haver diferents nivells d'indexació i també podem considerar que una economia es troba indexada si els principals contractes a llarg termini com hipoteques, bons, lloguers a llarg termini... ho estan encara que aquells que són a curt termini o que tenen certes rigideses no ho estiguin com els dipòsits a la vista, lloguers de curta durada o els contractes laborals. La indexació d'aquests darrers contractes té avantatges i inconvenients que cal valorar cas per cas.

9. Quins són els principals beneficis econòmics d'una economia indexada?

Els principals beneficis d'una economia indexada provenen del fet que és una opció més lògica, ja que ataca el principal causant dels desequilibris, l'efecte inclinació, enlloc de centrar-se exclusivament en la inflació. Això permet:

1. Evitar el tipus de crisis que hem patit durant les darreres dècades. Això no significa que es pugui evitar qualsevol tipus de crisi però si aquelles en les que es produeixi una recessió econòmica precedida per un augment de la inflació i dels tipus d'interès, d'una crisi immobiliària i d'una caiguda brusca de la inversió.

2. Major capacitat de lluitar contra les crisis de demanda i contra l'atur. Un dels principals beneficis de l'economia indexada és que permet finançar el govern amb la impressió de diners. Aquesta opció és potencialment inflacionista i, per tant, anatema per al model actual però en una economia indexada, un augment de la inflació no hauria de provocar cap desequilibri significatiu en els mercats. Així doncs, el govern podria estimular la demanda amb la impressió de diners i lluitar contra les crisis i l'atur d'una manera sostenible (no augmenta l'endeutament) i eficaç si la causa dels problemes és una manca de demanda.

3. L'estabilitat econòmica. La capacitat per a reduir els desequilibris que genera l'efecte inclinació i per a lluitar contra l'atur i les crisis de demanda, ofereix més estabilitat als mercats (laboral, immobiliari, financer...). L'atur s'hauria de mantenir en nivells baixos gràcies a la capacitat del model d'estimular la demanda i crear ocupació. El mercat immobiliari hauria de ser més estable, ja que la inflació no el desestabilitzaria. La prima de risc sobre el deute públic hauria de desaparèixer (sempre que el govern no cometi imprudències exagerades) gràcies a la seva capacitat per a imprimir diners i la garantia per als estalviadors de mantenir el poder adquisitiu. Els mercats financers haurien de ser més estables gràcies a una prima de risc del deute públic nul·la, un mercat laboral amb constants nivells baixos d'atur i una demanda estable, de manera que el crèdit per a les empreses i les famílies seria més barat i accessible.

10. Quins perjudicis econòmics potencials comporta una economia indexada?

Els principals perjudicis d'una economia indexada provenen de la possibilitat d'un ús indegut de la impressió de diners.

1. La corrupció i el malbaratament. Els casos de corrupció i malbaratament de recursos públics podrien augmentar gràcies a la capacitat per a imprimir diners i als elevats pressuposts que podrien tenir les administracions públiques.

2. La hiperinflació. Un abús de la impressió de diners pot comportar una situació de creixent inflació. Tot i que una correcta indexació i les tecnologies de la informació haurien de protegir els agents econòmics d'aquest fet, alts nivells d'inflació poden resultar contraproduents.

3. El col·lapse. El sistema suposa portar al límit el fet d'utilitzar diner-fiat i, conseqüentment, es basa en la confiança de tots els agents econòmics en el sistema. Això requereix que el sistema sigui transparent i fiable, ja que es podria col·lapsar si no fos capaç de generar confiança.

Tots aquests perjudicis són potencials, no estructurals, i es poden minimitzar amb institucions adients i una bona legislació i gestió.

11. És difícil implementar una economia indexada?

Tècnicament resulta relativament fàcil d'implementar, ja que sols es tracta de generalitzar l'ús d'uns contractes que ja existeixen en el mercat. La principal dificultat tècnica rau en la coordinació a l'hora d'implementar el model, que es podria fer en diverses fases.

El principal obstacle és psicològic. Canviar a una economia indexada suposa canviar de mentalitat i això sempre resulta complicat, més tenint en compte que existeixen moltes narratives que destaquen la maldat de la inflació.

12. Quins canvis estructurals podria comportar una economia indexada?

Una economia indexada pot comportar canvis estructurals tant en les relacions socials com en les econòmiques.

1. Les crisis econòmiques. Les crisis haurien de canviar de naturalesa i ser majoritàriament d'oferta i no de demanda. És a dir, crisis per l'escassetat de recursos.

2. El mercat laboral. Els alts nivells d'atur i la sensació de precarietat laboral típics del model actual haurien de desaparèixer gràcies a la capacitat del sistema per a crear ocupació i de qualitat.

3. L'ecologia. La capacitat per a estimular constantment la demanda hauria de suposar una pressió més gran sobre els recursos del planeta, de manera que les qüestions ecològiques augmentarien la seva importància. La gran capacitat d'una economia indexada per mobilitzar recursos i per a realitzar inversions podria ajudar a mitigar aquests problemes.

4. El poder polític. Els governs i parlaments tindrien més poder polític, ja que disminuiria la seva dependència dels bancs i dels mercats financers.

5. Els desequilibris econòmics. Una economia indexada pot contribuir a disminuir els desequilibris econòmics gràcies a la seva capacitat per a crear ocupació i al major poder polític dels governs.

6. Les relacions internacionals. Els recursos escassos serien més essencials, de manera que resultaria fonamental que els mercats funcionessin adequadament. Els països deutors tindrien una menor dependència dels creditors, ja que disminueixen les seves necessitats de finançament exterior.

1. L'estiu de 2007 s'inicià una crisi econòmica i financera que set anys més tard encara cueja. La necessitat de comprendre el que havia passat va facilitar que s'elaborés i imposés una narrativa semblant a aquesta. En els anys previs a la crisi hi havia en els EUA una gran facilitat per a obtenir crèdit, tant que va acabar provocant una bombolla immobiliària i el sobre-endeutament de les famílies. El sistema també va proporcionar a famílies sense recursos (ninja), que en realitat no podien retornar els crèdits, hipoteques (subprime) per a comprar habitatges. Quan aquests hipotecats (ninja) van deixar de pagar es produí l'esclat de la bombolla immobiliària i una crisi econòmica que va acabar afectant les economies de tot el món. És cert aquest relat?

No. Quan analitzem les dades veiem que no hi va haver cap bombolla immobiliària als EUA, que les famílies no van augmentar significativament les seves obligacions financeres i que van ser les hipoteques a tipus d'interès variable i no les subprime les que van provocar originalment les pèrdues. Així doncs, ni les subprime, ni els ninjas, ni la bombolla immobiliària, ni l'excés de deute van originar la crisi.

2. Què va passar?

Si analitzem el comportament de l'economia dels EUA durant les crisis econòmiques dels darrers 50 anys observem que totes elles, també la del 2007, tendeixen a seguir un mateix patró. Es produeix un augment de la inflació i dels tipus d'interès, seguit d'una crisi immobiliària i finalment d'una recessió econòmica en la que la inversió cau de manera molt més intensa que no pas la resta de components (consum públic i privat i saldo exterior).

3. És lògic aquest comportament de l'economia?

No, no és lògic que es produeixi una crisi immobiliària causada per un increment de la inflació, ni que la inversió caigui sempre amb tanta intensitat. Així mateix també resulta estrany que les crisis immobiliàries sempre precedeixin les econòmiques (no és il·lògic però si estrany. És com tirar un dau set vegades i que les set surti un “2”. No és ni il·lògic ni impossible però resulta sospitós).

4. Per què es produeixen aquestes situacions il·lògiques?

La principal causa és el mal disseny dels contractes financers.

En el cas de les crisis immobiliàries, el mal disseny de les hipoteques. En l'actualitat, la majoria de préstecs hipotecaris estan referenciats al tipus d'interès nominal i són de quotes nominals constants, de manera que produeixen el que en anglès s'anomena “tilt effect” o efecte inclinació. Aquest efecte provoca, quan augmenta la inflació, que les quotes dels hipotecats a tipus d'interès variable creixin molt per sobre dels seus ingressos, de manera que augmenta la seva morositat, i que simultàniament el banc concedeixi préstecs de menor quantitat a aquells que sol·liciten una nova hipoteca, provocant una caiguda de la demanda i dels preus dels immobles. Per exemple, un augment de la inflació del 2% pot provocar una increment de les quotes hipotecàries d'entre un 25 i un 30% i un descens de la quantitat dels préstecs d'entre un 20 i un 25%. D'aquesta manera, un increment de la inflació que hauria de ser neutre per al mercat immobiliari acaba provocant una crisi, amb un augment de la morositat i una caiguda de la demanda i els preus.

El mal disseny dels contractes també provoca que el mercat reaccioni enfront d'un increment de la inflació com si es tractés d'un increment del tipus d'interès real. No és lògic que la inversió disminueixi quan augmenta la inflació però si que ho és que ho faci davant d'un increment dels tipus d'interès reals.

Així doncs, el mal disseny dels contractes i l'efecte inclinació ens permeten explicar les situacions il·lògiques que hem observat en les crisis econòmiques dels EUA durant els darrers 50 anys. Podem explicar perquè un increment de la inflació acaba provocant una crisi immobiliària i una caiguda brusca de la inversió que no s'haurien de produir (i sense que hi hagi cap bombolla immobiliària ni cap excés de deute). També podem explicar per què varen ser els hipotecats amb hipoteques a tipus variable i no els subprime els que van originar inicialment les pèrdues de la darrera crisi, així com per què les crisis immobiliàries precedeixen les de la resta de sectors, ja que l'efecte inclinació és més intens com més llarga és la durada dels préstecs i el sector immobiliari és el que utilitza préstecs a més llarg termini.

5. Es pot evitar l'efecte inclinació?

Si. Utilitzant contractes indexats a la inflació. En aquests contractes els cobraments o pagaments s'actualitzen d'acord amb la inflació. Així, quan la inflació augmenta un 2%, els cobraments i pagaments augmenten un 2% i quan la inflació augmenta un 4%, els cobraments i pagaments ho fan en un 4%. D'aquesta manera s'evita l'efecte inclinació i que es produeixin increments d'un 20 o 30% dels pagaments quan la inflació s'accelera del 2 al 4%. Això ens demostra que els problemes i desequilibris que es produeixen quan augmenta la inflació no els provoca la pròpia inflació sinó l'efecte inclinació i uns contractes financers mal dissenyats.

6. Existeixen en el mercat contractes indexats a la inflació?

Si. Els contractes indexats s'utilitzen arreu del món, tot i que es cert que no amb la intensitat que caldria esperar, especialment per als contractes a llarg termini. El premi Nobel d'economia Robert Shiller considera un enigma que no s'utilitzin de manera més freqüent. Hi poden haver diverses causes que expliquin aquest comportament com aspectes legals, la il·lusió monetària, l'amortització negativa en termes nominals, la caça del cérvol, la manca d'un mercat desenvolupat... però resulta complicat establir la causa exacta.

Tot i això cal dir que durant les dues darreres dècades ha augmentat el percentatge de contractes indexats a la inflació a llarg termini, especialment per als bons de deute públic. També cal dir que hi ha economies amb un alt nivell d'indexació com Israel, Islàndia o Xile.

7. A més a més del problema de l'origen de la crisi hi ha una altra qüestió rellevant, ¿per què la crisi i l'atur són tan intensos i persistents?

Evidentment existeixen diverses causes com la deficient anàlisi que s'ha fet de la situació (veure pregunta 1) o algunes decisions que s'han pres durant la crisi però si volem saber quina ha estat la principal causa estructural necessitem comprendre la lògica del model econòmic actual i d'on sorgeix. La Gran Depressió que es produí a partir de 1929 va acabar suposant l'adopció del model keynesià. Segons aquest model, les crisis es produeixen fonamentalment perquè hi ha una caiguda de la demanda (augment de l'atur i deflació). Així doncs, quan es produeix una crisi, el govern ha d'estimular la demanda amb una disminució dels imposts, un augment de la despesa pública, una disminució dels tipus d'interès o una devaluació de la moneda. Aquest model fou utilitzat fins la dècada de 1970. Durant aquella dècada es produïren diversos episodis d'alt atur i inflació, un fenomen anomenat estagflació, que el model keynesià no preveia. De fet, les receptes d'estímul econòmic resultaven contraproduents, ja que provocaven un augment de la inflació, i tal com hem vist anteriorment, l'augment de la inflació era el preludi de les crisis econòmiques i aquestes d'un augment de l'atur.

Això va provocar en la dècada de 1980 el canvi cap a l'actual model econòmic fonamentat en idees monetaristes, neoclàssiques, ordoliberals... El nou model proposà com a principal objectiu l'estabilitat de preus. Sembla una opció lògica. Si cada cop que augmenta la inflació es produeixen una crisi immobiliària i econòmica i un augment de l'atur, es raonable pensar que si s'eviten els augments de la inflació s'evitaran/mitigaran les crisis i els increments d'atur. Tot i que el model ha aconseguit reduir la freqüència de les crisis econòmiques (1 cada 10 anys entre 1983 i 2014 enlloc d'1 cada 3,5 anys entre 1969 i 1982) no ha aconseguit evitar-les i a més a més continuen seguint el mateix patró que les de la dècada de 1970. Això succeeix perquè el model actual no ha atacat el principal causant de les crisis, l'efecte inclinació, sinó que ha intentat frenar les crisis indirectament controlant la inflació.

Aquest plantejament (atacar la inflació enlloc de l'efecte inclinació) és el principal responsable de la persistència i intensitat de la crisi i de l'atur. Per tal d'evitar la inflació, el model actual proposa la liberalització dels mercats, el foment de la competència, l'estabilitat del pressupost públic o en tot cas el finançament del dèficit públic amb deute i uns bancs centrals independents. Són unes propostes coherents amb la lògica del model i la seva preferència per l'estabilitat de preus. Quan es va produir la crisi de 2007, els economistes varen discrepar sobre si calia augmentar l'estímul econòmic (pro-keynesians) o no (austeritat) però la discussió no es va centrar en com calia finançar-lo. Ambdós grups acceptaren que calia fer-ho amb l'emissió de deute públic per a evitar els perjudicis dels increments de la inflació. El problema és que finançar l'estímul econòmic, si aquest és despesa corrent, amb l'emissió de deute és una opció il·lògica. El deute ha de servir per a finançar la inversió productiva. Si s'accepta plantejament els problemes sorgeixen amb qualsevol de les dues opcions. Si s'opta per incrementar l'estímul econòmic augmentarà el deute (carregant sobre les generacions futures els problemes actuals) i s'incrementarà el risc en els mercats. Si s'opta per l'austeritat per a evitar un endeutament excessiu aleshores es provoca un augment de l'atur i unes recessions o recuperacions febles i llargues.

En definitiva, les tensions provocades per voler finançar l'estímul econòmic amb l'emissió de deute públic (una opció que no és lògica per a aquest propòsit però que s'accepta per l'aversió que existeix envers la inflació) és el que provoca que la crisi i l'atur siguin tan intensos i duradors perquè impedeixen realitzar un estímul econòmic sostenible i que no generi desequilibris.

8. Per on passa la solució a la crisi actual?

Tenint en compte que el principal problema que origina les crisis actuals és el desequilibri que provoca l'efecte inclinació cada cop que augmenta la inflació i que evitar aquests problemes intentant controlar la inflació ens porta a situacions insostenibles i que ens resten eficàcia a l'hora de lluitar contra les crisis i l'atur, sembla lògic que la solució hagi de passar per fomentar les condicions que evitin que es produeixi l'efecte inclinació.

Tenint en compte que els contractes indexats a la inflació poden evitar l'efecte inclinació, la solució més lògica seria fomentar una economia en la els principals contractes estiguessin indexats a la inflació. És a dir, una economia indexada. En realitat, l'hauríem d'anomenar així quan tots els contractes ho estiguessin però hi pot haver diferents nivells d'indexació i també podem considerar que una economia es troba indexada si els principals contractes a llarg termini com hipoteques, bons, lloguers a llarg termini... ho estan encara que aquells que són a curt termini o que tenen certes rigideses no ho estiguin com els dipòsits a la vista, lloguers de curta durada o els contractes laborals. La indexació d'aquests darrers contractes té avantatges i inconvenients que cal valorar cas per cas.

9. Quins són els principals beneficis econòmics d'una economia indexada?

Els principals beneficis d'una economia indexada provenen del fet que és una opció més lògica, ja que ataca el principal causant dels desequilibris, l'efecte inclinació, enlloc de centrar-se exclusivament en la inflació. Això permet:

1. Evitar el tipus de crisis que hem patit durant les darreres dècades. Això no significa que es pugui evitar qualsevol tipus de crisi però si aquelles en les que es produeixi una recessió econòmica precedida per un augment de la inflació i dels tipus d'interès, d'una crisi immobiliària i d'una caiguda brusca de la inversió.

2. Major capacitat de lluitar contra les crisis de demanda i contra l'atur. Un dels principals beneficis de l'economia indexada és que permet finançar el govern amb la impressió de diners. Aquesta opció és potencialment inflacionista i, per tant, anatema per al model actual però en una economia indexada, un augment de la inflació no hauria de provocar cap desequilibri significatiu en els mercats. Així doncs, el govern podria estimular la demanda amb la impressió de diners i lluitar contra les crisis i l'atur d'una manera sostenible (no augmenta l'endeutament) i eficaç si la causa dels problemes és una manca de demanda.

3. L'estabilitat econòmica. La capacitat per a reduir els desequilibris que genera l'efecte inclinació i per a lluitar contra l'atur i les crisis de demanda, ofereix més estabilitat als mercats (laboral, immobiliari, financer...). L'atur s'hauria de mantenir en nivells baixos gràcies a la capacitat del model d'estimular la demanda i crear ocupació. El mercat immobiliari hauria de ser més estable, ja que la inflació no el desestabilitzaria. La prima de risc sobre el deute públic hauria de desaparèixer (sempre que el govern no cometi imprudències exagerades) gràcies a la seva capacitat per a imprimir diners i la garantia per als estalviadors de mantenir el poder adquisitiu. Els mercats financers haurien de ser més estables gràcies a una prima de risc del deute públic nul·la, un mercat laboral amb constants nivells baixos d'atur i una demanda estable, de manera que el crèdit per a les empreses i les famílies seria més barat i accessible.

10. Quins perjudicis econòmics potencials comporta una economia indexada?

Els principals perjudicis d'una economia indexada provenen de la possibilitat d'un ús indegut de la impressió de diners.

1. La corrupció i el malbaratament. Els casos de corrupció i malbaratament de recursos públics podrien augmentar gràcies a la capacitat per a imprimir diners i als elevats pressuposts que podrien tenir les administracions públiques.

2. La hiperinflació. Un abús de la impressió de diners pot comportar una situació de creixent inflació. Tot i que una correcta indexació i les tecnologies de la informació haurien de protegir els agents econòmics d'aquest fet, alts nivells d'inflació poden resultar contraproduents.

3. El col·lapse. El sistema suposa portar al límit el fet d'utilitzar diner-fiat i, conseqüentment, es basa en la confiança de tots els agents econòmics en el sistema. Això requereix que el sistema sigui transparent i fiable, ja que es podria col·lapsar si no fos capaç de generar confiança.

Tots aquests perjudicis són potencials, no estructurals, i es poden minimitzar amb institucions adients i una bona legislació i gestió.

11. És difícil implementar una economia indexada?

Tècnicament resulta relativament fàcil d'implementar, ja que sols es tracta de generalitzar l'ús d'uns contractes que ja existeixen en el mercat. La principal dificultat tècnica rau en la coordinació a l'hora d'implementar el model, que es podria fer en diverses fases.

El principal obstacle és psicològic. Canviar a una economia indexada suposa canviar de mentalitat i això sempre resulta complicat, més tenint en compte que existeixen moltes narratives que destaquen la maldat de la inflació.

12. Quins canvis estructurals podria comportar una economia indexada?

Una economia indexada pot comportar canvis estructurals tant en les relacions socials com en les econòmiques.

1. Les crisis econòmiques. Les crisis haurien de canviar de naturalesa i ser majoritàriament d'oferta i no de demanda. És a dir, crisis per l'escassetat de recursos.

2. El mercat laboral. Els alts nivells d'atur i la sensació de precarietat laboral típics del model actual haurien de desaparèixer gràcies a la capacitat del sistema per a crear ocupació i de qualitat.

3. L'ecologia. La capacitat per a estimular constantment la demanda hauria de suposar una pressió més gran sobre els recursos del planeta, de manera que les qüestions ecològiques augmentarien la seva importància. La gran capacitat d'una economia indexada per mobilitzar recursos i per a realitzar inversions podria ajudar a mitigar aquests problemes.

4. El poder polític. Els governs i parlaments tindrien més poder polític, ja que disminuiria la seva dependència dels bancs i dels mercats financers.

5. Els desequilibris econòmics. Una economia indexada pot contribuir a disminuir els desequilibris econòmics gràcies a la seva capacitat per a crear ocupació i al major poder polític dels governs.

6. Les relacions internacionals. Els recursos escassos serien més essencials, de manera que resultaria fonamental que els mercats funcionessin adequadament. Els països deutors tindrien una menor dependència dels creditors, ja que disminueixen les seves necessitats de finançament exterior.

RSS Feed

RSS Feed